Rynek pierwotny a wtórny – jakie mieszkanie kupić?

Zakup mieszkania jest jedną z najtrudniejszych decyzji, jakie musisz podjąć. Część osób decyduje się zainwestować w nieruchomość od dewelopera, inni stawiają na lokal z drugiej ręki. Oba rozwiązania mają swoje zalety i wady. Jakie są kluczowe różnice między rynkiem pierwotnym a wtórnym? Na co zwrócić uwagę, wybierając rodzaj rynku i mieszkanie?

Spis treści

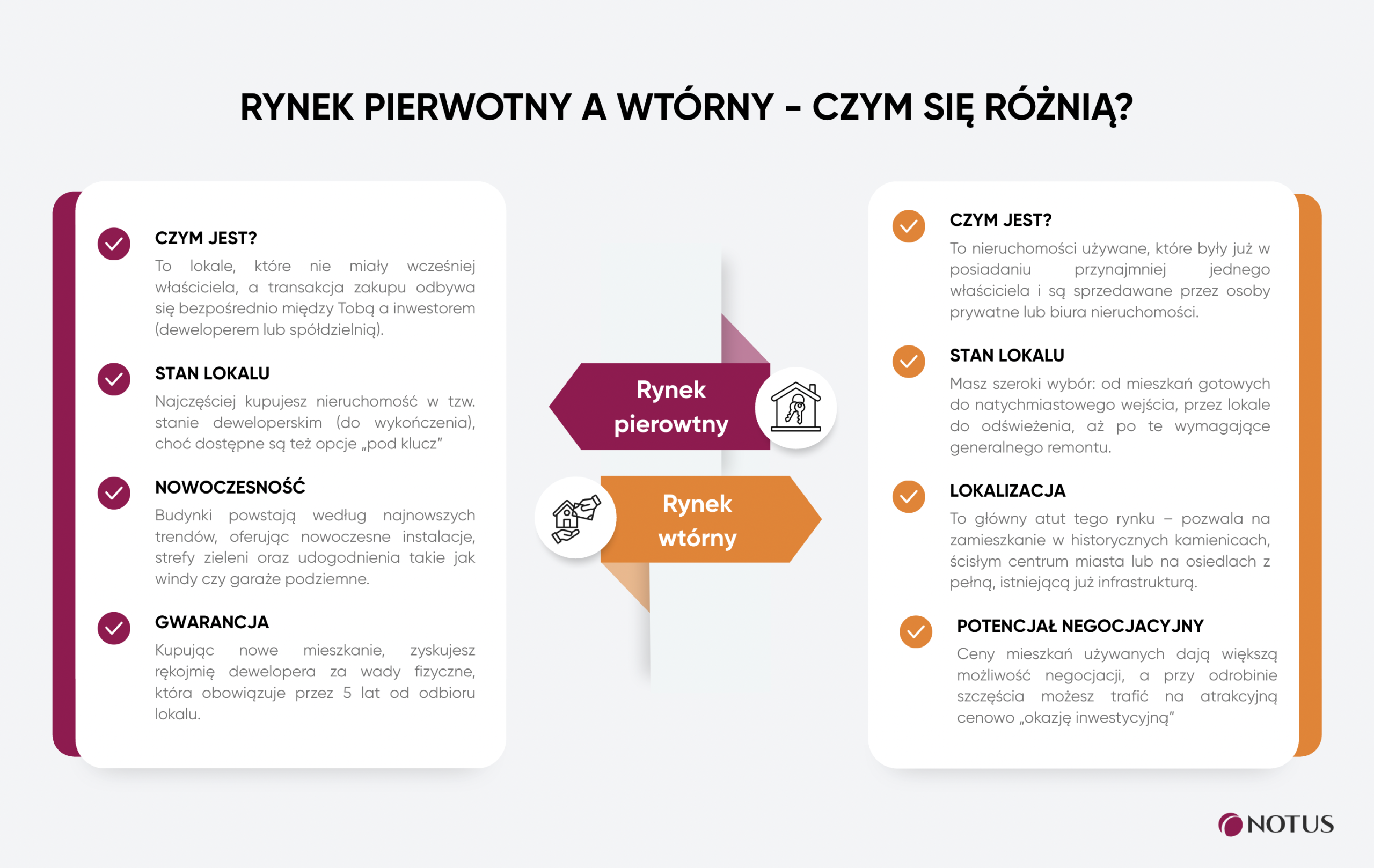

Mieszkanie z rynku wtórnego i pierwotnego – różnice

Decydując się na inwestycję w nieruchomość, do wyboru masz mieszkania lub domy z rynku pierwotnego i wtórnego. Rynek wtórny obejmuje nieruchomości używane, które były wcześniej w posiadaniu przynajmniej jednego właściciela. Są to lokale wystawiane na sprzedaż bezpośrednio przez osoby prywatne, jak również za pośrednictwem biur nieruchomości. Z uwagi na wcześniejsze użytkowanie często są to mieszkania wykończone, niekiedy sprzedawane z wyposażeniem i umeblowaniem. Starsze nieruchomości mogą natomiast wymagać remontu lub prac wykończeniowych w celu przystosowania warunków do potrzeb nowego właściciela.

Z kolei w przypadku mieszkania z rynku pierwotnego mowa o lokalach, wobec których nie był jeszcze podpisywany akt notarialny. Nieruchomości takie nie miały wcześniej żadnego właściciela. Transakcja zakupu nowego mieszkania przeprowadzana jest między kupującym a inwestorem – deweloperem lub spółdzielnią. W zależności od swoich potrzeb pod względem głównie terminów dotyczących możliwej przeprowadzki możesz wybrać mieszkanie zarówno na etapie budowy, w stanie deweloperskim (do wykończenia wnętrz), jak i wykończone “pod klucz”, czyli z położonymi podłogami i glazurą czy pomalowanymi ścianami.

Co oznacza stan deweloperski? Zazwyczaj obejmuje:

- otynkowane, gotowe do malowania ściany i sufity,

- wylewki na podłodze, która jest przygotowana do położenia paneli, płytek czy parkietu,

- rozprowadzone instalacje: elektryczną, wodno-kanalizacyjną, grzewczą i wentylacyjną,

- zamontowane okna i parapety zewnętrzne.

Poniższa tabela prezentuje najważniejsze różnice pomiędzy rynkiem pierwotnym a wtórnym. Poszczególnym zagadnieniom przyjrzymy się bliżej w dalszej części artykułu.

| Cecha | Rynek pierwotny | Rynek wtórny |

|---|---|---|

| Sprzedający | Deweloper | Osoba prywatna |

| Podatek PCC | 0% (zwolnienie) | 2% wartości, chyba że to Twoje pierwsze mieszkanie, to wtedy obowiązuje zwolnienie |

| Podatek VAT | W cenie mieszkania | Nie obowiązuje |

| Stan lokalu | Stan deweloperski lub pod klucz, w zależności od ustaleń | Różne opcje: gotowe do wejścia, do odświeżenia albo do generalnego remontu |

| Cena | Najczęściej wyższa, ale nie zawsze, zależy od miasta | Najczęściej niższa, ale nie zawsze, zależy od miasta |

| Czas wprowadzenia | Możesz kupić mieszkanie zarówno na etapie dziury w ziemi, jak i w pełni wykończone | Zależy od stanu mieszkania – od natychmiastowego wprowadzenia po wiele miesięcy oczekiwania na realizację generalnego remontu |

| Standard budynku | Nowoczesny | Różny – od starych kamienic po niedawno wybudowane bloki |

| Lokalizacja | Często obrzeża miasta i nowe osiedla | Różna, a w tym możliwość zamieszkania w centrum |

Zalety i wady mieszkań z rynku pierwotnego i wtórnego

Oferty nieruchomości istotnie się różnią. Decyzja o tym, czy mieszkanie ma pochodzić z rynku pierwotnego czy wtórnego, nie jest prosta. Nie da się jednoznacznie określić, jaki rynek nieruchomości będzie odpowiedni.

Przykładowo długi termin oczekiwania na oddanie mieszkania do użytku w przypadku lokalu od dewelopera dla jednych może być wadą, natomiast dla innych nie stanowi żadnej przeszkody. Przybliżenie istotnych różnic pomiędzy nieruchomościami z obu rynków może pomóc Ci w wyborze odpowiedniej dla siebie inwestycji.

Najważniejsze zalety mieszkania z rynku wtórnego

Decydując się na zakup nieruchomości z rynku wtórnego, możesz liczyć na mniejsze koszty. Ceny mieszkań używanych w ostatnim czasie nie wzrosły tak bardzo w porównaniu do nowych.

Kierując się wyłącznie kwestią możliwości finansowych, nie musisz ograniczać się do jednego z rynków. Zazwyczaj tańsze są mieszkania z wtórnego, ale nie zawsze. Zerknij na poniższą tabelę, przygotowaną na podstawie danych Otodom z lutego 2026 roku.

| Miasto | Średnia cena za mkw. na rynku pierwotnym | Średnia cena za mkw. na rynku wtórnym |

|---|---|---|

| Warszawa | 18 636 zł | 18 468 zł |

| Gdańsk | 18 000 zł | 16 965 zł |

| Kraków | 16 677 zł | 16 778 zł |

| Gdynia | 15 797 zł | 15 201 zł |

| Wrocław | 14 892 zł | 13 475 zł |

Jak widzisz, w Krakowie średnia cena za mkw. na rynku wtórnym była trochę wyższa. W pozostałych miastach różnica wynosiła od kilkuset do powyżej tysiąca złotych, ale to rynek pierwotny był droższy.

Plusem zakupu mieszkania z rynku wtórnego zwykle jest możliwość negocjacji cen, co w przypadku rynku pierwotnego nie zawsze jest realne. Możesz też poszukiwać „okazji” – niekiedy sprzedającym zależy na czasie, chcą się szybko wyprowadzić lub przeznaczyć kapitał na inną inwestycję. To daje Ci możliwość znalezienia mieszkania w atrakcyjnej cenie.

Zakup nieruchomości z drugiej ręki zwykle zapewnia też wiele możliwości w kwestii wyboru lokalizacji. Mieszkania takie dostępne są zarówno w centrach miast, jak i na ich obrzeżach czy terenach wiejskich. Kolejną ważną sprawą jest krótki termin oczekiwania. Jeśli kupujesz mieszkanie na rynku wtórnym, możesz stosunkowo szybko zacząć z niego korzystać – już po podpisaniu aktu notarialnego. Oczywiście wszystko zależy od stanu nieruchomości.

Podstawowe zalety nieruchomości z rynku pierwotnego

Rynek pierwotny to nowe budownictwo. Możesz znaleźć estetyczne, funkcjonalne mieszkanie zgodne z najnowszymi trendami. Wybierając lokal w stanie deweloperskim, musisz jeszcze zainwestować w wykończenie mieszkania zgodnie z własnymi preferencjami. Dodatkowo budynki takie zwykle powstają na nowych osiedlach, zaaranżowanych w sposób zapewniający mieszkańcom wygodę – ze strefami zieleni, parkami, miejscami parkingowymi. Jeśli jednak kupujesz mieszkanie, które jeszcze nie powstało, koniecznie zapoznaj się z Miejscowym Planem Zagospodarowania Przestrzennego i sprawdź, co może powstać w najbliższym sąsiedztwie i czy będzie Ci to odpowiadać.

Kupno mieszkania od dewelopera zwykle daje też gwarancję usunięcia przez niego ewentualnych wad technicznych, które nie zostały spowodowane przez nowych właścicieli. Takich lokali nie trzeba remontować. Nie ma również obawy, że w trakcie użytkowania dojdzie do odkrycia wcześniej niezauważonych uszkodzeń wymagających prac remontowych – ewentualne niedociągnięcia inwestora najczęściej zauważa się w okresie objętym gwarancją.

Jak zauważa Marek Wróblewski – dyrektor oddziału NOTUS Gdańsk:

Gwarancja na mieszkanie od dewelopera jest dobrowolna, ale zazwyczaj firmy ją zapewniają. Przeważnie obowiązuje przez 1-3 lata i obejmuje wybrane elementy. Ważne jest również to, że deweloper odpowiada za wady fizyczne z tytułu rękojmi przez 5 lat od odbioru mieszkania za naprawę usterek, co już jest jego ustawowym obowiązkiem.

Możliwe wady zakupu mieszkania z drugiej ręki

Mieszkania budowane dawno temu różnią się od współczesnego budownictwa. Kupno nieruchomości na rynku wtórnym wiąże się przede wszystkim z ograniczeniami pod względem dostosowania lokalu do własnych potrzeb. Najczęściej są to nieruchomości wykończone, ale nie zawsze w stylu oczekiwanym przez nowego właściciela. Ponadto starsze lokale mogą wymagać generalnego remontu, w tym wymiany całej instalacji.

Niemniej gorszy stan techniczny nieruchomości nie dla każdego jest wadą. Decydując się na zakup mieszkania do remontu, zwykle możesz liczyć na atrakcyjną cenę. Jednocześnie po wykonaniu prac przeważnie zyskuje ono na wartości, co może okazać się dobrą inwestycją na przyszłość. W przypadku podjęcia decyzji o takim zakupie warto sprawdzić ogólny stan całego budynku, np. uzyskać informacje dotyczące ostatnich remontów elewacji, dachu czy klatki schodowej.

Jakie są najczęstsze wady mieszkania od dewelopera?

Potencjalną wadą mieszkań z rynku pierwotnego mogą być ograniczenia względem lokalizacji. Obszary w centrach miast zwykle są już gęsto zabudowane, a to uniemożliwia postawienie nowych budynków. Jeśli natomiast deweloper wykupi grunt w takich miejscach, najprawdopodobniej inwestycja będzie kosztowna, a to przekłada się również na wzrost cen mieszkań. Inwestycje deweloperskie najczęściej są więc prowadzone na obszarach oddalonych od centrum miasta. Może być to wada dla osób, które szukają lokalu w aglomeracji miejskiej, w pobliżu pracy, szkół czy innych punktów. Okazuje się to jednak zaletą w przypadku nabywców szukających mieszkania czy domu w spokojnej okolicy, z dala od miejskiego zgiełku.

Często zakup nieruchomości z rynku pierwotnego wiąże się z długim oczekiwaniem, zwłaszcza jeśli decydujesz się na mieszkanie na etapie budowy. Dla niektórych stres związany z poszczególnymi etapami inwestycji i obawami przed wywiązywaniem się z terminów przez dewelopera jest sporym wyzwaniem.

Porównanie kosztów – rynek pierwotny a wtórny

Poza kwotą za mieszkanie, musisz się przygotować również na dodatkowe wydatki. Jakie?

| Opłata | Rynek pierwotny | Rynek wtórny |

|---|---|---|

| Podatek VAT | w cenie mieszkania | cena bez VAT |

| Podatek PCC | nie obowiązuje | dodatkowy koszt – 2% od wartości mieszkania, chyba że to Twoja pierwsza nieruchomość mieszkalna, to wtedy obowiązuje zwolnienie |

| Notariusz | podobny koszt – zazwyczaj kilka tys. zł | podobny koszt – zazwyczaj kilka tys. zł |

| Księga wieczysta | trzeba ją założyć, co kosztuje 100 zł, a wpis własności dodatkowe 200 zł | zazwyczaj już istnieje |

| Prowizja pośrednika | zazwyczaj nie obowiązuje – mieszkanie bezpośrednio od dewelopera | przeważnie 1,5–3% wartości netto mieszkania, o ile z niego skorzystasz |

| Koszt kredytu | podobny | podobny |

| Stan mieszkania | do wykończenia | gotowe, do odświeżenia lub do remontu |

| Czas wprowadzenia się | zazwyczaj długi (wykończenie + odbiór) | krótki lub długi |

| Ryzyko dodatkowych kosztów | raczej niskie (nowe budownictwo) | wyższe (np. Instalacje do naprawy, ukryte wady) |

Jakie mieszkanie kupić, biorąc kredyt hipoteczny?

Zakup mieszkania wymaga sporego nakładu finansowego. Brakujący kapitał możesz pozyskać z kredytu hipotecznego. W pierwszej kolejności przeanalizuj swoją zdolność kredytową. Znając swoje możliwości, masz dwie opcje – wstępny wybór interesującej Cię nieruchomości i gromadzenie niezbędnego wkładu własnego lub dostosowanie wartości mieszkania do swojej zdolności kredytowej, czyli szukanie takiego lokalu, na jaki Cię stać.

Polacy zaciągają coraz wyższe kredyty mieszkaniowe. Według danych Biura Informacji Kredytowej (BIK) średnia wysokość takiego kredytu wynosiła w lutym 2026 roku 454,05 tys. zł. Ustal, jakiej kwoty potrzebujesz i czy masz szansę na jej uzyskanie.

Jeszcze przed złożeniem wniosku o kredyt musisz posiadać umowę przedwstępną z właścicielem mieszkania lub inwestorem.

Proces kredytowy będzie nieco inaczej wyglądać w zależności od tego, czy wybierzesz mieszkanie na rynku pierwotnym czy wtórnym. W przypadku zakupu mieszkania od dewelopera i trwających prac budowlanych bank będzie wypłacać pieniądze w transzach, których terminy zwykle pokrywają się z wcześniej ustalonymi działaniami. Natomiast decydując się na zakup mieszkania na rynku wtórnym, kapitał najprawdopodobniej zostanie wypłacony jednorazowo. Jeśli chcesz skorzystać z kredytu, pamiętaj, że to potrwa.

Jak zauważa Marek Wróblewski – dyrektor oddziału NOTUS Gdańsk

Zgodnie z Ustawą o Kredycie Hipotecznym bank ma 21 dni na wydanie decyzji kredytowej, licząc od dnia dostarczenia kompletu dokumentów. Problem tkwi w tym, że często w dokumentacji występują braki, co wydłuża proces. Bank może również poprosić Cię o dodatkowe dokumenty. W praktyce realny czas oczekiwania na decyzję wynosi 4-6 tygodni.

Rynek pierwotny a wtórny – na co jeszcze zwrócić uwagę?

Zarówno w przypadku rynku wtórnego, jak i pierwotnego warto zwrócić uwagę na późniejsze koszty utrzymania lokalu. Zazwyczaj mieszkania używane, znajdujące się w starych budynkach, wymagają większego zaangażowania w utrzymanie, dlatego czynsz bywa nieco wyższy w porównaniu do nowych lokali.

Warto również pamiętać, że do ceny nieruchomości konieczne może okazać się doliczenie innych kosztów. Przykładem jest 2% podatek PCC (od czynności cywilnoprawnych) przy nieruchomościach z drugiej ręki (z którego zwolnione są osoby nabywające swoją pierwszą nieruchomość), ewentualne wpisy i odpisy z księgi wieczystej, opłaty sądowe i notarialne oraz wiele innych.

Jeśli planujesz zakup mieszkania na kredyt i masz wątpliwości, możesz skorzystać z pomocy Eksperta Finansowego. Specjalista pomoże we wstępnym oszacowaniu Twojej zdolności kredytowej i przeanalizuje za Ciebie dostępne oferty kredytowe. Wówczas dowiesz się, jaką kwotą możesz operować w trakcie poszukiwania wymarzonego mieszkania.

Źródła:

Autor

Mateusz Okrutnik

Doradca ds. nieruchomości

Skorzystaj teraz z bezpłatnej pomocy eksperta finansowego, zdalnie lub w oddziale