Jak się przygotować na pierwsze spotkanie z Ekspertem Finansowym?

Umówiłeś się na rozmowę z Ekspertem Finansowym i zastanawiasz się, jak się do niej przygotować? Dowiedz się, jak wygląda pierwsze spotkanie, jakie dokumenty warto przygotować, o co zapyta ekspert oraz jak uniknąć najczęstszych błędów już na początku procesu kredytowego.

Dla wielu osób kredyt hipoteczny jest największym zobowiązaniem finansowym w życiu, dlatego przed pierwszym spotkaniem pojawia się wiele pytań i wątpliwości. Dobra wiadomość jest taka, że nie musisz znać wszystkich procedur bankowych ani mieć gotowego planu działania. Rolą eksperta jest przeprowadzenie Cię przez cały proces, wyjaśnienie zawiłych kwestii i pomoc w znalezieniu najlepszego rozwiązania dla Twojej sytuacji.

Ekspert Finansowy NOTUS nie tylko pomoże porównać oferty banków, ale również spokojnie przeprowadzi Cię przez cały proces – od pierwszych pytań o zdolność kredytową aż do podpisania umowy. Jeśli coś będzie niejasne, wyjaśni skomplikowane pojęcia, rozwieje wątpliwości i pomoże uniknąć błędów, które mogą kosztować czas, pieniądze lub niepotrzebny stres.

Spis treści

Czy pierwsze spotkanie z Ekspertem Finansowym coś kosztuje?

Spotkanie z Ekspertem Finansowym NOTUS jest bezpłatne. Podczas rozmowy ekspert analizuje Twoją sytuację finansową, odpowiada na pytania i pomaga ocenić możliwości uzyskania finansowania. Pierwsze spotkanie nie zobowiązuje również do podpisania umowy kredytowej ani wyboru konkretnej oferty.

Jak wygląda pierwsza rozmowa z ekspertem?

Pierwsze spotkanie ma charakter konsultacyjny. Jego celem jest poznanie Twojej sytuacji oraz określenie możliwych scenariuszy działania.

Ekspert może zapytać m.in. o:

- źródło i wysokość dochodów,

- formę zatrudnienia,

- posiadane kredyty, limity i karty kredytowe,

- sytuację rodzinną,

- wysokość wkładu własnego,

- cel kredytowania,

- planowaną wartość nieruchomości.

Im więcej informacji uda się zebrać na początku, tym łatwiej będzie ocenić Twoje możliwości kredytowe.

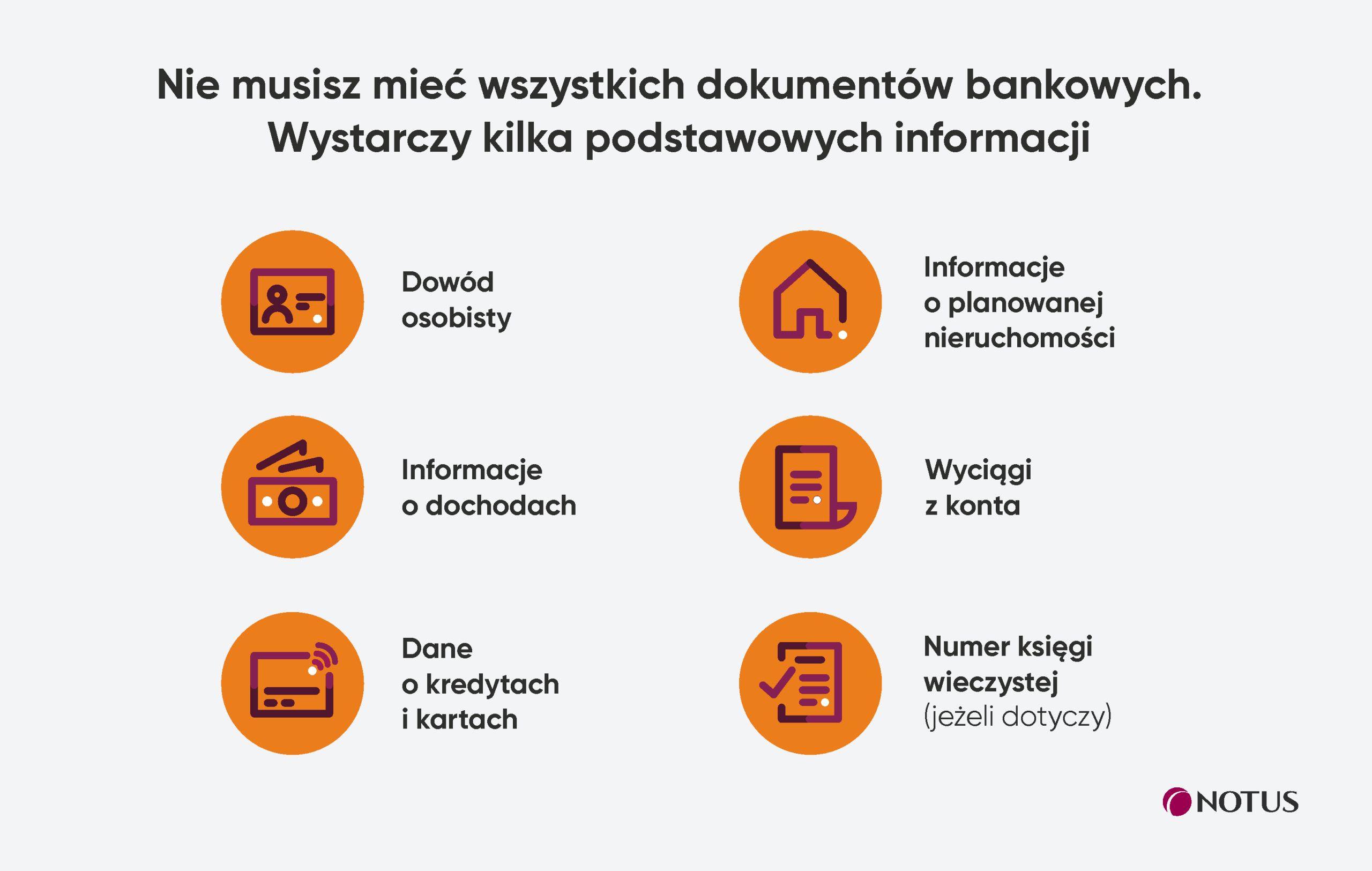

Jakie dokumenty warto przygotować przed spotkaniem?

Nie musisz mieć kompletnej dokumentacji wymaganej przez bank. Warto jednak przygotować podstawowe informacje, które pomogą ekspertowi szybciej ocenić Twoją sytuację.

Przydatne będą:

- dowód osobisty,

- informacje o dochodach z ostatnich miesięcy,

- dane dotyczące obecnych kredytów i pożyczek,

- informacje o posiadanych oszczędnościach,

- numer księgi wieczystej nieruchomości (jeżeli dotyczy refinansowania),

- wyciągi z rachunku bankowego potwierdzające wpływy wynagrodzenia.

Z doświadczeń ekspertów NOTUS wynika, że właśnie brak wyciągów bankowych i informacji o dochodach najczęściej wydłuża później proces kredytowy.

Jeśli chcesz wcześniej przygotować się do procesu, przeczytaj również artykuł o tym, jakie dokumenty przygotować przed rozmową o kredycie hipotecznym. Opisujemy w nim szczegółowo, jakie informacje i dokumenty mogą być potrzebne na kolejnych etapach starania się o finansowanie.

Czy trzeba mieć już wybrane mieszkanie?

Wiele osób spotyka się z ekspertem jeszcze przed rozpoczęciem poszukiwań nieruchomości. To często najlepsze rozwiązanie.

Dzięki wcześniejszej konsultacji dowiesz się:

- jaką masz zdolność kredytową,

- jaki wkład własny będzie potrzebny,

- na jaką nieruchomość możesz sobie pozwolić,

- jakie koszty musisz uwzględnić w budżecie.

Dzięki temu szukasz mieszkania świadomie i unikasz sytuacji, w której wymarzona nieruchomość okazuje się poza Twoim zasięgiem finansowym.

Czy warto wcześniej sprawdzić raport BIK?

Zdecydowanie tak. Raport BIK pozwala sprawdzić historię kredytową oraz zobaczyć wszystkie aktywne zobowiązania. Dzięki temu możesz wcześniej wychwycić ewentualne problemy i uniknąć nieprzyjemnych niespodzianek podczas składania wniosku kredytowego.

Eksperci NOTUS zgodnie podkreślają, że raport BIK jest jednym z najcenniejszych źródeł informacji potrzebnych do oceny sytuacji klienta.

Najczęstsze mity dotyczące kredytu hipotecznego

„Jeśli prowadzę działalność gospodarczą, nie dostanę kredytu”

To nieprawda. Banki finansują przedsiębiorców, choć sposób oceny dochodu może różnić się w zależności od instytucji.

„Brak historii kredytowej przekreśla moje szanse”

Nie zawsze. Historia kredytowa jest ważna, ale jej brak nie oznacza automatycznej odmowy finansowania.

„Kredyt hipoteczny trzeba spłacać przez pełne 30 lat”

Nie. Kredyt można nadpłacać lub spłacić wcześniej, jeśli pozwala na to sytuacja finansowa.

„Bank jest właścicielem mieszkania do momentu spłaty kredytu”

Nie. Właścicielem nieruchomości jesteś Ty. Bank posiada jedynie zabezpieczenie w postaci hipoteki.

Jakie pytania warto zadać ekspertowi?

Przed spotkaniem warto przygotować listę pytań.

Najczęściej klienci pytają o:

- swoją zdolność kredytową,

- wymagany wkład własny,

- różnice między oprocentowaniem stałym i zmiennym,

- możliwość wcześniejszej spłaty kredytu,

- całkowity koszt finansowania,

- czas trwania procesu kredytowego.

Nie ma pytań „głupich” – im więcej wyjaśnisz na początku, tym łatwiej będzie podejmować kolejne decyzje. Wiele kosztownych pomyłek przy wyborze finansowania wynika właśnie z braku wiedzy lub pochopnych decyzji podejmowanych na początku procesu. Dlatego warto korzystać ze wsparcia eksperta, który pomoże przeanalizować dostępne możliwości i zwróci uwagę na kwestie, które łatwo przeoczyć.

Więcej na ten temat przeczytasz w artykule: Najczęstsze błędy popełniane przy wyborze kredytu hipotecznego.

Co zyskasz po pierwszym spotkaniu?

Po rozmowie z ekspertem powinieneś wiedzieć:

- czy masz szansę na uzyskanie kredytu,

- jak wygląda Twoja zdolność kredytowa,

- jaki wkład własny będzie potrzebny,

- jakie dokumenty przygotować,

- jakie będą kolejne etapy procesu.

Dzięki temu możesz podejmować decyzje dotyczące zakupu nieruchomości w sposób świadomy i bez niepotrzebnego stresu.

Dla wielu klientów największą wartością nie jest samo porównanie ofert banków, ale poczucie bezpieczeństwa. Ekspert Finansowy NOTUS pomaga uporządkować cały proces, tłumaczy niejasne kwestie, odpowiada na pytania i wspiera klienta na każdym etapie starań o kredyt hipoteczny.

Checklista przed spotkaniem z Ekspertem Finansowym

Przed rozmową warto przygotować kilka podstawowych informacji. Nie musisz mieć kompletu dokumentów wymaganych przez bank, ale dzięki poniższej liście spotkanie będzie bardziej konkretne i efektywne.

- Przygotowałem/am informacje o swoich dochodach.

- Wiem, jaka jest moja forma zatrudnienia (umowa o pracę, B2B, działalność gospodarcza, umowa zlecenie itp.).

- Sprawdziłem/am wysokość swoich miesięcznych zobowiązań (kredyty, pożyczki, limity, karty kredytowe, PayPo).

- Wiem, jaką kwotą wkładu własnego dysponuję.

- Mam orientacyjny budżet planowanej nieruchomości.

- Sprawdziłem/am swój raport BIK lub wiem, jaka jest moja historia kredytowa.

- Przygotowałem/am wyciągi z rachunku bankowego potwierdzające wpływy wynagrodzenia.

- Jeśli posiadam już nieruchomość, mam numer księgi wieczystej.

- Zapisałem/am pytania, które chcę zadać ekspertowi.

- Zastanowiłem/am się, jaki jest mój cel: zakup mieszkania, domu, budowa domu, refinansowanie kredytu czy remont.

Warto zapytać eksperta:

- Jaką mam zdolność kredytową?

- Jakiego wkładu własnego potrzebuję?

- Które banki najlepiej ocenią moją sytuację?

- Jak długo może potrwać cały proces?

- Jakie dokumenty będą potrzebne na kolejnych etapach?

- Jakie koszty poza ratą kredytu powinienem uwzględnić?

Chcesz dowiedzieć się więcej?

Zakup nieruchomości i kredyt hipoteczny to proces składający się z wielu etapów. Im lepiej się do niego przygotujesz, tym łatwiej będzie podejmować dobre decyzje finansowe.

W Banku Wiedzy NOTUS znajdziesz praktyczne poradniki przygotowane przez ekspertów, m.in.:

- Praktyczny przewodnik po kredytach hipotecznych,

- Jakie dokumenty przygotować przed rozmową o kredycie hipotecznym?

- Najczęstsze błędy popełniane przy wyborze kredytu hipotecznego,

- Raport BIK przed kredytem hipotecznym – dlaczego warto sprawdzić go wcześniej?

Jeżeli masz pytania dotyczące swojej sytuacji lub chcesz sprawdzić możliwości finansowania, skontaktuj się z Ekspertem Finansowym NOTUS. Wspólnie przejdziecie przez cały proces spokojnie, bezpiecznie i krok po kroku.

Zaplanuj

bezpłatną konsultację

FAQ

Nie. Spotkanie z Ekspertem Finansowym NOTUS jest bezpłatne i niezobowiązujące. Podczas rozmowy ekspert analizuje Twoją sytuację finansową, odpowiada na pytania oraz pomaga ocenić możliwości uzyskania kredytu. Możesz potraktować takie spotkanie jako konsultację, dzięki której lepiej zrozumiesz swoją sytuację i kolejne etapy procesu kredytowego.

Tak, a w wielu przypadkach jest to nawet najlepsze rozwiązanie. Wcześniejsza konsultacja pozwala sprawdzić zdolność kredytową, określić realny budżet oraz oszacować wysokość potrzebnego wkładu własnego. Dzięki temu możesz szukać nieruchomości świadomie i uniknąć rozczarowania, gdy wymarzone mieszkanie okaże się poza Twoimi możliwościami finansowymi.

Zdecydowanie tak. Raport BIK pokazuje historię kredytową oraz wszystkie aktywne zobowiązania. Dzięki temu możesz wcześniej zweryfikować, czy nie znajdują się tam informacje, które mogłyby wpłynąć na ocenę zdolności kredytowej. Eksperci NOTUS podkreślają, że wcześniejsze sprawdzenie raportu pozwala uniknąć wielu niespodzianek podczas składania wniosku kredytowego.

Na pierwsze spotkanie nie musisz przynosić pełnej dokumentacji wymaganej przez bank. Warto jednak mieć pod ręką informacje o dochodach, zatrudnieniu, posiadanych kredytach, limitach i kartach kredytowych oraz wysokości oszczędności. Przydatne mogą być również wyciągi z rachunku bankowego potwierdzające wpływy wynagrodzenia. Im więcej informacji ekspert otrzyma na początku, tym dokładniej będzie mógł ocenić Twoją sytuację.

Nie ma jednej odpowiedzi, ponieważ wiele zależy od kompletności dokumentów, rodzaju dochodów oraz czasu analizy w wybranych bankach. Sam proces może trwać od kilku tygodni do nawet kilku miesięcy. Z doświadczenia ekspertów wynika jednak, że największe opóźnienia wynikają najczęściej z brakujących dokumentów dostarczanych etapami przez klientów

Nie. Banki finansują osoby prowadzące działalność gospodarczą, pracujące na kontraktach B2B czy umowach cywilnoprawnych. Każda sytuacja jest jednak analizowana indywidualnie, a poszczególne banki mogą stosować różne zasady oceny dochodów. Dlatego warto skonsultować swoją sytuację z ekspertem jeszcze przed złożeniem wniosku kredytowego.

Autor

Redakcja NOTUS

Skorzystaj teraz z bezpłatnej pomocy Eksperta Finansowego, zdalnie lub w oddziale