Kredyt pod zastaw mieszkania – jak zaciągnąć pożyczkę hipoteczną?

Jeśli potrzebujesz dużej kwoty, którą przeznaczysz na dowolny cel i posiadasz nieruchomość, możesz rozważyć pożyczkę hipoteczną, czyli finansowanie zabezpieczone hipoteką na mieszkaniu lub domu. Dla banku nieruchomość stanowi zabezpieczenie spłaty zobowiązania. Dzięki temu masz szansę na dużą kwotę pożyczki oraz atrakcyjniejsze warunki umowy. Jeśli interesuje Cię taka możliwość, dowiedz się więcej o pożyczkach hipotecznych.

Spis treści

Czym właściwie jest kredyt pod zastaw mieszkania?

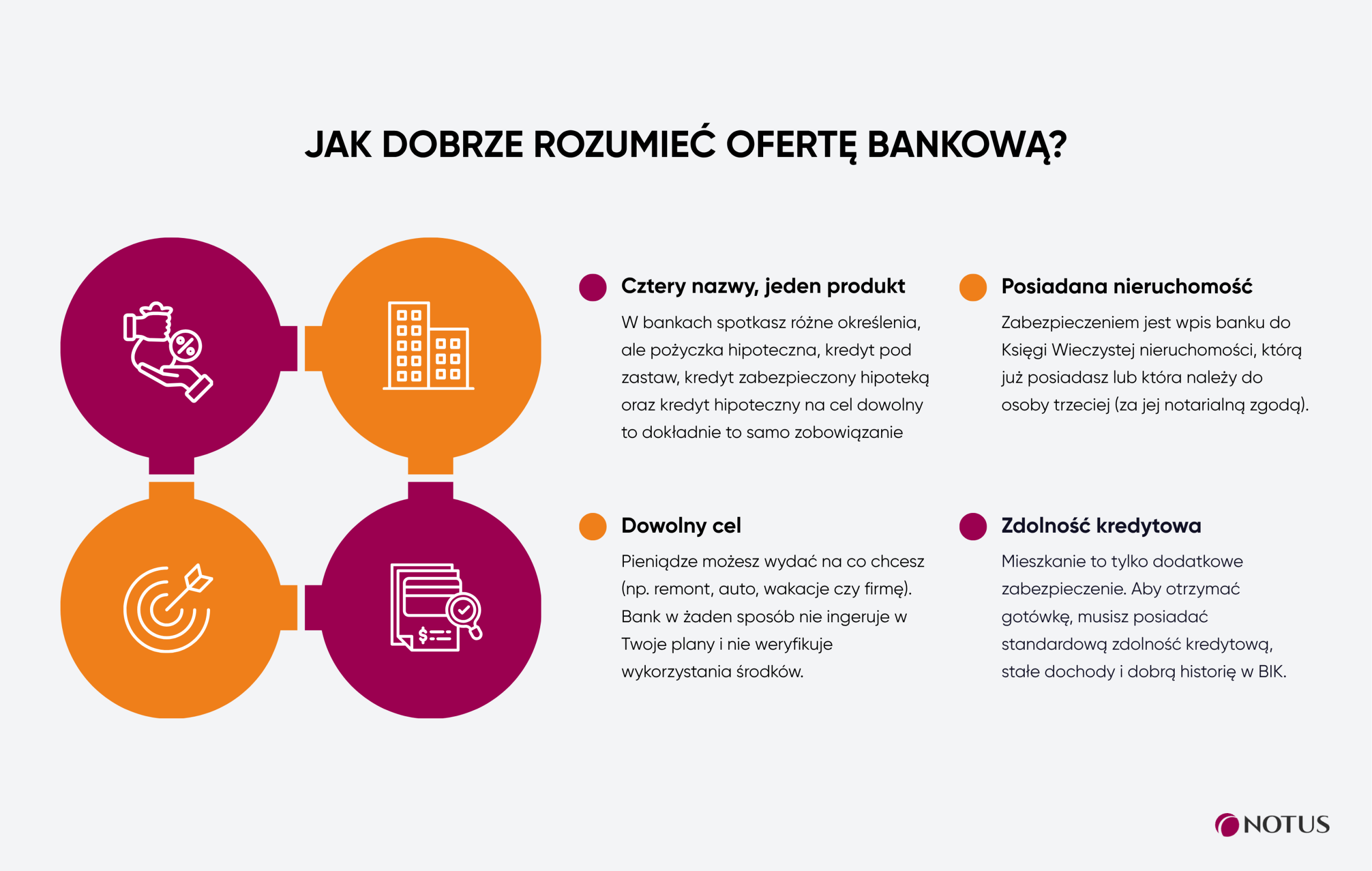

Kredyt pod zastaw mieszkania oznacza pożyczkę kapitału, której dodatkowym zabezpieczeniem jest wpis do działu IV księgi wieczystej nieruchomości.

Hipoteka stanowi gwarancję dla banku, że w przypadku niewywiązywania się kredytobiorcy z obowiązku spłaty pożyczki wraz z odsetkami i kosztami kredytu wierzyciel może rozpocząć proces windykacyjny.

Zwykle jest to ostateczność, dzięki której w przypadku braku porozumienia stron kredytodawca ma szansę na odzyskanie pożyczonych pieniędzy. Najpierw sprawa trafia do sądu, następnie wkracza komornik, który wystawia mieszkanie na licytację. Po sfinalizowaniu transakcji uzyskane środki zostaną przeznaczone na pokrycie całości lub części zadłużenia.

Kredyt pod zastaw mieszkania ma wiele zalet z punktu widzenia kredytobiorcy. Przede wszystkim dzięki hipotece na nieruchomości zwykle możesz uzyskać korzystniejsze warunki umowy w porównaniu do pożyczek niezabezpieczonych. Banki, mając dodatkowe zabezpieczenie kredytu, zwykle są skłonne do oferowania niższego oprocentowania.

Pożyczka hipoteczna czy kredyt gotówkowy?

Jeśli potrzebujesz małej kwoty, w wielu przypadkach lepszym rozwiązaniem jest kredyt gotówkowy, któremu towarzyszy mniej formalności. Gdy jednak musisz mieć dużą sumę, wtedy rozważ pożyczkę hipoteczną. Według Biura Informacji Kredytowej średnia wartość kredytu gotówkowego zaciągniętego w marcu 2026 roku wyniosła 29 556 zł. Jednak górna granica kwot, jakie oferują banki, wynosi zazwyczaj 200-250 tys. zł. Sprawdź w tabeli porównanie kredytu gotówkowego i pożyczki hipotecznej.

| Różnica | Kredyt gotówkowy | Pożyczka hipoteczna |

|---|---|---|

| Cel finansowania | Dowolny cel konsumpcyjny (np. remont, wakacje, zakup sprzętu) | Dowolny cel, ale z zabezpieczeniem w postaci hipoteki na nieruchomości |

| Zabezpieczenie | Najczęściej brak | Wymagany wpis hipoteki do księgi wieczystej nieruchomości,często dodatkowo ubezpieczenie na życie i ubezpieczenie nieruchomości |

| Kwota finansowania | Zwykle niższa – zazwyczaj kilkadziesiąt tysięcy | Zwykle wyższa – nawet kilkaset tysięcy lub więcej |

| Okres spłaty | Krótszy – zazwyczaj do 10 lat | Dłuższy – nawet do 20 lat |

| Oprocentowanie | Wyższe ze względu na brak zabezpieczenia | Niższe dzięki zabezpieczeniu hipotecznemu |

| Formalności | Mniej formalności, szybsza decyzja | Więcej formalności (wycena nieruchomości, wpis do księgi wieczystej) |

| Czas uzyskania środków | Szybki – nawet tego samego dnia | Dłuższy – od kilku dni do kilku tygodni |

| Wymagana zdolność kredytowa | Standardowa analiza dochodów i zobowiązań | Bardziej szczegółowa analiza + ocena nieruchomości |

| Koszty dodatkowe | Możliwa prowizja, czasem ubezpieczenie | Możliwa prowizja, odsetki, wycena nieruchomości, notariusz, wpis hipoteki, ubezpieczenie |

| Dla kogo | Osoby potrzebujące szybkiej gotówki na mniejsze wydatki | Osoby potrzebujące większej kwoty i posiadające nieruchomość |

Olimpia Siedlaczek, ekspert NOTUS, sugeruje:

Jeśli potrzebujesz niewielkiej kwoty, rozważ kredyt gotówkowy. Często banki oferują ten produkt stałym klientom na bardzo atrakcyjnych warunkach, przy minimum formalności. Gdy jednak musisz mieć dużo wyższą sumę, wtedy lepszym rozwiązaniem jest pożyczka hipoteczna. Całkowity koszt kredytu z zabezpieczeniem na nieruchomości będzie dużo niższy, ale więcej czasu zajmą formalności związane z uzyskaniem finansowania.

Na co można przeznaczyć pożyczkę pod zastaw mieszkania?

Pożyczkę hipoteczną pod zastaw nieruchomości możesz przeznaczyć na dowolny cel. Pozwala ona na pozyskanie stosunkowo dużego kapitału bez konieczności określenia, na co środki zostaną przeznaczone.

Możesz zaciągnąć pożyczkę hipoteczną pod zastaw mieszkania i przeznaczyć ją na dowolny cel, np. kupno innego mieszkania, domu czy działki, inwestycję biznesową, rozwój firmy, remont, zakup samochodu czy wakacje. Bank przy pożyczkach z zastawem w żaden sposób nie ingeruje w intencje klienta. Nie będzie też weryfikować, jak wykorzystasz uzyskane środki.

Różnice między pożyczką z zastawem a kredytem hipotecznym

Pożyczka hipoteczna bywa mylona z kredytem hipotecznym, dlatego warto wyjaśnić najważniejsze różnice. Przede wszystkim omawiany w tym artykule kredyt pod zastaw mieszkania polega na tym, że zabezpieczeniem jest:

- już posiadana nieruchomość,

- nieruchomość, którą inny właściciel zgodził się udostępnić jako zabezpieczenie.

Jak wspominaliśmy, pieniądze pozyskane od banku możesz przeznaczyć na dowolny cel.

Kredyt hipoteczny ma za to ściśle określone przeznaczenie, zazwyczaj związane z zakupem nieruchomości. Środki przeznacza się na kupno mieszkania lub domu czy też budowę. Opcjonalnie możesz go też uzyskać na remont lub doposażenie. Nieruchomość nabyta lub powstała za pieniądze z kredytu staje się zabezpieczeniem dla banku.

Ważne różnice dotyczą też okresu kredytowania i sumy możliwej do uzyskania. Dla łatwiejszego zrozumienia najważniejszych różnic i podobieństw przedstawiamy je w formie poręcznej listy.

Kredyt hipoteczny:

- aby starać się o kredyt hipoteczny, nie musisz posiadać nieruchomości;

- okres kredytowania wynosi maksymalnie 30-35 lat;

- górna granica kapitału, jaki możesz uzyskać, nie jest wyznaczona;

- wymagany jest wkład własny w wysokości 20% (niekiedy 10%; wyjątkiem jest też program rządowy Rodzinny Kredyt Mieszkaniowy, gdzie możesz otrzymać finansowanie bez wkładu własnego);

- w razie niewypłacalności możesz stracić nieruchomość.

Pożyczka hipoteczna pod zastaw:

- aby starać się o pożyczkę hipoteczną, musisz mieć nieruchomość, która zostanie zastawiona (ewentualnie zgodę od jej właściciela na ustanowienie hipoteki);

- okres kredytowania może wynosić do 25 lat;

- banki finansują zazwyczaj 60-80% wartości zastawionego mieszkania czy domu;

- nie potrzebujesz wkładu własnego;

- i w tym przypadku przy zaleganiu z płatnościami musisz liczyć się z możliwością straty nieruchomości.

W poniższej tabeli porównaliśmy kredyt hipoteczny, pożyczkę hipoteczną i kredyt gotówkowy.

| Różnica | Kredyt hipoteczny | Pożyczka hipoteczna | Kredyt gotówkowy |

|---|---|---|---|

| Cel | Zakup, budowa lub remont nieruchomości | Dowolny cel (np. inwestycja, spłata innych zobowiązań, remont) | Dowolny cel konsumpcyjny (np. wakacje, sprzęt AGD, samochód) |

| Zabezpieczenie | Hipoteka na finansowanej nieruchomości (najczęściej) | Hipoteka na posiadanej nieruchomości | Najczęściej brak zabezpieczenia |

| Koszt (oprocentowanie) | Najniższe – bank ma silne zabezpieczenie | Niższe niż kredyt gotówkowy, ale wyższe niż kredyt hipoteczny | Najwyższe – brak zabezpieczenia zwiększa ryzyko banku |

| Czas uzyskania | Najdłuższy – do kilku tygodni | Średni, ale może być podobny jak w przypadku kredytu hipotecznego | Najszybszy – nawet tego samego dnia lub w 1–2 dni |

Kredyt hipoteczny pod zastaw mieszkania osoby trzeciej

Hipotekę można ustanowić na dowolnej nieruchomości, również takiej, która nie jest Twoja. Oczywiście w takich przypadkach musisz mieć zgodę prawowitego właściciela na obciążenie nieruchomości hipoteką. Najczęściej takie sytuacje dotyczą osób, które mogą liczyć na wsparcie i zaufanie ze strony bliskich – rodziców, rodzeństwa, przyjaciół.

Kto może otrzymać pożyczkę hipoteczną i jakie warunki musi spełnić?

By móc starać się o kredyt pod zastaw mieszkania, musisz takie mieszkanie posiadać lub otrzymać zgodę jego właściciela na ewentualne ustanowienie hipoteki na nieruchomość, do której Ty nie masz formalnych praw. Jednocześnie wartość nieruchomości przesądzi o tym, na jaką kwotę możesz liczyć.

Sama nieruchomość nie wystarczy. Pamiętaj, że dla banku jest to tylko forma dodatkowego zabezpieczenia. Natomiast kluczowa dla instytucji finansowej udzielającej pożyczek i kredytów hipotecznych jest zdolność kredytowa i scoring wnioskodawcy.

Bank sprawdzi Twoje dochody, ich źródło i miesięczne wydatki z uwzględnieniem każdego członka rodziny. Aby uzyskać kredyt pod zastaw mieszkania, musisz też mieć pozytywną historię kredytową, co jest weryfikowane m.in. w Biurze Informacji Kredytowej (BIK). Zastaw mieszkania bez zdolności kredytowej nie jest możliwy w żadnym banku.

Jak wygląda proces starania się o kredyt pod zastaw domu lub mieszkania?

Proces ubiegania się o kredyt pod zastaw nieruchomości przebiega następująco:

- Złóż wniosek do banku (a najlepiej do kilku celem porównania ofert i wyboru optymalnej).

- Dołącz wymagane dokumenty.

- Poczekaj na weryfikację zdolności kredytowej przez bank.

- Oczekuj na odpowiedź.

- W przypadku decyzji pozytywnej, przed Tobą dokładna analiza warunków umowy, zatwierdzenie ich (podpisanie umowy z bankiem) i zgłoszenie wniosku o wpis do księgi wieczystej.

Na każdym etapie – planowania, ubiegania się o pożyczkę czy nawet jej procesowania – możesz skorzystać z darmowej konsultacji z Ekspertem Finansowym. Przygotuje dla Ciebie zestawienie ofert banków i wskaże te, które będą korzystne w Twoim przypadku. Ponadto specjalista przeprowadzi Cię przez cały proces wnioskowania o pożyczkę, przeanalizuje umowę i zwróci uwagę na elementy, które mogą budzić wątpliwości.

Jeśli szukasz kredytu na własną rękę, zwróć uwagę na wskaźnik RRSO, czyli rzeczywistą roczną stopę oprocentowania. Wyraża on w procentach, ile wynosi roczny koszt zobowiązania w stosunku do całej jego kwoty. Im mniej, tym lepiej. Jednak porównuj wyłącznie oferty na ten sam okres i identyczną kwotę.

Dokumenty wymagane przez bank przy kredycie pod hipotekę

Decydując się na pożyczkę pod zastaw nieruchomości, musisz dopilnować formalności. Rodzaj dokumentów koniecznych do dołączenia przy wniosku w dużej mierze zależy od danego banku. Znaczenie ma także to, czy jest to kredyt pod zastaw mieszkania własnościowego czy należącego do innej osoby niż wnioskodawca. Najczęściej jednak wymagane są:

- Dokumenty potwierdzające tożsamość wnioskodawcy i ewentualnych współwłaścicieli czy osób trzecich (np. dowód osobisty).

- Dokumenty potwierdzające, na jakiej podstawie wnioskodawca o kredyt ma prawo do nieruchomości mającej stanowić zabezpieczenie (własności nieruchomości). W przypadku, gdy jesteś właścicielem lub współwłaścicielem nieruchomości, może być to np. akt notarialny, umowa darowizny i zgoda drugiego właściciela. Przy chęci obciążenia nieruchomości mieszkalnej niebędącej w Twoim posiadaniu będziesz potrzebować również notarialnie potwierdzonej zgody właściciela.

- Odpis z księgi wieczystej danej nieruchomości – niekiedy bank może nie wymagać takiego dokumentu, co dotyczy nieruchomości wpisanych do Centralnej Bazy Danych Ksiąg Wieczystych. Wówczas zostaniesz poproszony tylko o numer księgi wieczystej.

- Dokumenty potrzebne do weryfikacji zdolności kredytowej – może być wymagane udokumentowanie wysokości i źródła dochodów, np. w formie umowy o pracę, deklaracji PIT lub wyciągów z konta bankowego (o ile jest ono w innym banku niż ten, w którym starasz się o kredyt).

- Najczęściej potrzebna jest również profesjonalna wycena nieruchomości, przygotowana przez rzeczoznawcę majątkowego.

Zestaw dokumentów, które należy zgromadzić, zależy od wymogów banku i indywidualnej sytuacji kredytobiorcy. O szczegóły zapytaj Eksperta Finansowego.

Co kredytobiorca powinien sprawdzić w umowie kredytowej?

Zanim zdecydujesz się zaciągnąć kredyt pod zastaw mieszkania, dokładnie przeanalizuj warunki umowy przedstawione przez bank. Poza koniecznością ustanowienia hipoteki niektóre instytucje mogą wymagać również m.in. pełnomocnictwa do dysponowania kontem osobistym czy cesji praw z polisy ubezpieczenia nieruchomości – przeniesienia prawa do odszkodowania na bank. Ważne są też ewentualne zapisy dotyczące możliwości wcześniejszej spłaty zobowiązania czy koszty prowizji za takie kroki.

Kolejną ważną kwestią są wysokość oraz rodzaj oprocentowania.

Olimpia Siedlaczek, ekspert NOTUS sugeruje:

Przy kredytach pod zastaw mieszkania można zdecydować się na oprocentowanie stałe lub zmienne. Stałe stanowi gwarancję, że przez pierwsze lata spłaty kredytu (z reguły jest to 5 lat) raty nie będą rosnąć. Z kolei zmienne oprocentowanie oznacza, że wysokość rat zależy od aktualnych wartości stóp procentowych i będzie się aktualizować w czasie wraz z Twoim harmonogramem spłat.

Inne kwestie, które warto sprawdzić w umowie, to wysokość raty i harmonogram ich spłat. Upewnij się, że znasz wysokość raty miesięcznej oraz jakie będą koszty w przypadku ewentualnych zmian oprocentowania. Sprawdź też, kiedy przypadają terminy płatności.

Zwróć uwagę, czy obowiązuje prowizja za przedterminową spłatę, a jeśli tak, to ile wynosi. Dobrze, aby była jak najniższa, a jeszcze lepiej, jeśli nie obowiązuje wcale.

To tylko kilka elementów umowy, na które należy zwrócić uwagę. By mieć pewność, że warunki Ci odpowiadają, zleć jej analizę Ekspertowi Finansowemu.

Koszty dodatkowe pożyczki hipotecznej

Pożyczce hipotecznej towarzyszą dodatkowe koszty, takie jak:

- Taksa notarialna – koszt sporządzenia aktu notarialnego, zależny od wartości nieruchomości oraz stawek notariusza.

- Wpis do księgi wieczystej – opłata sądowa za ustanowienie hipoteki: 200 zł

- Podatek PCC-3 – podatek od ustanowienia hipoteki na rzecz banku: 19 zł

- Koszt operatu szacunkowego – wycena nieruchomości wykonywana jest przez rzeczoznawcę majątkowego. Zazwyczaj to wydatek od kilkuset do ponad tysiąca złotych, w zależności od rodzaju nieruchomości i lokalizacji

Podsumowanie – o czym pamiętać, biorąc kredyt pod zastaw mieszkania?

Kredyt pod zastaw mieszkania daje możliwość pozyskania wysokiej kwoty. Oprocentowanie takich produktów bankowych zwykle jest niższe niż kredytów gotówkowych, a dzięki temu kredytobiorca może sporo zaoszczędzić. Pozyskane pieniądze mogą zostać zainwestowane lub przeznaczone na realizację różnych celów.

Pamiętaj jednak, że każdy kredyt pod zastaw mieszkania niesie ze sobą ryzyko utraty nieruchomości. Przy dużych kwotach okres kredytowania zwykle wynosi minimum kilkanaście lat, a comiesięczne raty mogą być wysokie. Tym samym pożyczka tego typu bywa sporym obciążeniem dla domowego budżetu.Warto też pamiętać, że oferty poszczególnych banków znacznie się różnią. Chcąc wynegocjować możliwe najatrakcyjniejsze warunki, porównaj przynajmniej kilka-kilkanaście z nich. W tym może pomóc doświadczony Ekspert Finansowy. Do jego zadań należy m.in. wstępna analiza zdolności kredytowej wnioskodawcy, pomoc w zgromadzeniu niezbędnych dokumentów i dopełnienie wszelkich formalności wymaganych przez banki.

FAQ

Kredytów pod zastaw mieszkania udziela wiele banków. Szukaj w ich ofercie pożyczek hipotecznych. Nie podejmuj decyzji bez porównania ofert

Ze względu na zabezpieczenie w formie hipoteki na nieruchomości cały proces może potrwać do kilku tygodni. Znaczenie ma czas dostarczenia kompletu dokumentów.

Banki określają maksymalny wiek kredytobiorcy w momencie spłaty ostatniej raty. Najczęściej wynosi on 70-75 lat.

Autor

Joanna Pikowska

Ekspert Finansowy

Skorzystaj teraz z bezpłatnej pomocy eksperta finansowego, zdalnie lub w oddziale