Czy można wziąć kredyt hipoteczny na działkę rekreacyjną?

Masz mieszkanie, ale marzy Ci się nieruchomość, na której możesz spędzać ciepłe weekendy lub krótki urlop? Zastanów się nad zakupem działki rekreacyjnej. To nie tylko sposób na relaks, ale również inwestycja, która może przynieść wysoką stopę zwrotu. Problem tkwi w tym, że ceny działek rekreacyjnych w atrakcyjnej lokalizacji są wysokie. Czy taki zakup możesz sfinansować środkami z kredytu hipotecznego? Jeśli tak, to jakie warunki musisz spełnić?

Spis treści

Kredyt hipoteczny na działkę rekreacyjną – czy to możliwe?

Tak, ale nie w każdym banku. Czym w ogóle są działki rekreacyjne? W potocznym rozumieniu to grunty wykorzystywane w celach wypoczynkowych – dzierżawione lub zakupione na własność.

Jednym z nich są ROD-y, czyli Rodzinne Ogródki Działkowe. Cieszą się ogromną popularnością, a ich zaletą jest stosunkowo niska cena i położenie w obrębie miast. Według danych Polskiego Związku Działkowców takich działek w Polsce jest przeszło 900 tys., a korzysta z nich około 4 mln mieszkańców naszego kraju. Jednak pod kątem kredytu hipotecznego istnieje duży problem – ROD-y znajdują się na terenach należących do Skarbu Państwa, samorządu terytorialnego albo innych stowarzyszeń. Nie jesteś właścicielem gruntu, a jedynie go dzierżawisz. Musisz dostosować się do warunków użytkowania działki. Skoro nieruchomość nie jest Twoja, to bank nie może ustanowić na niej zabezpieczenia spłaty. Zatem działka ROD nie może być zabezpieczeniem kredytu hipotecznego. Jeśli jednak to Twoje marzenie i potrzebujesz zewnętrznego finansowania, możesz skorzystać z kredytu gotówkowego lub pożyczki hipotecznej zabezpieczonej na innej nieruchomości. Uzyskane środki możesz wykorzystać dowolnie.

Inaczej sytuacja wygląda w przypadku działki rekreacyjnej, która będzie Twoją własnością. Istnieje możliwość zaciągnięcia kredytu hipotecznego, ale musisz zwrócić uwagę na możliwości zabudowy danego gruntu. Bardzo prawdopodobne, że na danej działce nie ma możliwości budowy domu całorocznego. Tymczasem część banków stawia taki wymóg kredytobiorcom – w przeciwnym wypadku nie sfinansują zakupu kredytem hipotecznym. Zazwyczaj celem zakupu działki rekreacyjnej jest postawienie na niej domku letniskowego albo po prostu stworzenie miejsca wypoczynku na łonie natury.

Może również wymagać zabezpieczenia na innej nieruchomości albo akceptować wyłącznie finansowanie gruntu o określonym metrażu. Uzyskanie kredytu na działkę rekreacyjną jest możliwe, ale trudniejsze niż w przypadku działek budowlanych.

Poniższa tabela zawiera najważniejsze informacje o różnicach w kredytowaniu działek budowlanych i rekreacyjnych.

| Cecha | Działka budowlana | Działka rekreacyjna |

|---|---|---|

| Wkład własny | min. 10-20% | często 30-50% |

| Okres spłaty | do 30-35 lat | zazwyczaj do 15-20 lat |

| Marża banku | Standardowa | Podwyższona |

| Księga Wieczysta | Wymagana | Wymagana |

Ile kosztują działki rekreacyjne w Polsce?

Ceny działek rekreacyjnych w Polsce są bardzo zróżnicowane i zależą od wielu czynników, takich jak: lokalizacja, powierzchnia czy możliwości zabudowy. Sprawdziliśmy, ile kosztują takie grunty w wybranych miejscach w Polsce.

| Lokalizacja | Cena | Dodatkowe informacje |

|---|---|---|

| Nad rzeką Liwiec, blisko Warszawy, 1500 mkw. | 60 tys. zł | Działka leśna, kilkadziesiąt metrów od rzeki, doprowadzony prąd. |

| Rewal, działka nad morzem, 440 mkw. | 92 tys. zł | W odległości 1200 m od morza, doprowadzony prąd, droga utwardzona tłuczniem. |

| Przy Jeziorze Rybnickim, 1129 mkw. | 99 tys. zł | W bezpośrednim sąsiedztwie Jeziora Rybnickiego, doprowadzone przyłącza (woda, prąd, kanalizacja). |

| Miejscowość Wycinki gm. Osiek, przy Jeziorze Kałębie, 973 mkw. | 150 tys. zł | Położona 150m od Jeziora Kałębie, doprowadzone przyłącza (woda, prąd, kanalizacja). |

Powyższe oferty były dostępne w serwisie ogłoszeniowym olx.pl pod koniec marca 2026 roku. Jeśli chodzi o ceny działek ROD, to był to wydatek od kilkunastu do nawet powyżej 200 tys. zł. Jednak, jak już wiesz, na taki grunt nie otrzymasz kredytu hipotecznego

Na jakich warunkach możliwe jest uzyskanie kredytu hipotecznego na działkę rekreacyjną?

W regulaminach banków nie znajdziesz informacji o działkach rekreacyjnych, a informacje o zasadach kredytowania wynikają z praktyki bankowej. Przykładowo, PKO BP wprost informuje, że może sfinansować budowę na działce rekreacyjnej, ale dotyczy to obiektów całorocznych.

Przy kredytowaniu zakupu działki banki:

- Stawiają wymóg wyższego wkładu własnego – najprawdopodobniej nie wystarczy 10% czy 20%. Bank może oczekiwać nawet 50%.

- Oferują krótszy okres kredytowania – standardowo przy kredycie hipotecznym wynosi 35 lat, ale w przypadku działki rekreacyjnej prawdopodobnie będzie to nie więcej niż 15-20 lat.

- Narzucają wyższą marżę i tym samym wyższe jest oprocentowanie kredytu.

- Mogą oczekiwać dodatkowego zabezpieczenia spłaty.

Paweł Kuczyński, ekspert NOTUS zauważa że:

Najczęściej banki akceptują działki rekreacyjne, na których możliwa jest budowa domu całorocznego. W miejscowym planie zagospodarowania przestrzennego (MPZP) znajdziesz informacje na temat przeznaczenia i sposobu użytkowania gruntów – jeśli to ML (teren zabudowy letniskowej lub rekreacji indywidualnej) lub UT (teren usług turystycznych) możliwa jest zabudowa rekreacyjna lub letniskowa. MN oznacza zabudowę mieszkaniową.

Dlaczego banki stawiają wyższe wymagania przy kredytowaniu działek rekreacyjnych?

Decyduje o tym kilka czynników, a przede wszystkim wartość takiego zabezpieczenia. Zainteresowanie działkami rekreacyjnymi jest mniejsze niż gruntami budowlanymi, więc trudniej je sprzedać. Poza tym ich cena jest bardziej zmienna, co zwiększa ryzyko ponoszone przez bank. Ceny takich działek mogą szybko zyskiwać na wartości w dobrych okresach gospodarczych, ale będą szybciej tracić w kryzysie niż np. mieszkania.

Które banki finansują zakup działki rekreacyjnej?

Możesz wnioskować o kredyt na działkę rekreacyjną w następujących instytucjach:

- PKO Bank Polski,

- BNP Paribas Bank Polska S.A. (tylko jeśli jest zabudowana domem całorocznym),

- Bank Pekao S.A. (przy zakupie działki z rozpoczętą budową domu letniskowego całorocznego i w celu dokończenia jego budowy),

- BOŚ Bank.

Każdy bank może postawić inne warunki.

Jakie dokumenty do kredytu hipotecznego na działkę rekreacyjną?

Jeśli dany bank przewiduje możliwość kredytowania takiego gruntu, najczęściej będzie oczekiwać:

- dowodu osobistego lub paszportu,

- potwierdzenia dochodów za okres 3-6 miesięcy,

- historii rachunku bankowego z 3-6 miesięcy,

- wypisu z księgi wieczystej,

- wypisu i wyrysu z ewidencji gruntów,

- decyzji o warunkach zabudowy lub wypisu z miejscowego planu zagospodarowania przestrzennego,

- operatu szacunkowego – wyceny działki,

- zaświadczenia o dostępie do drogi publicznej,

- umowy przedwstępnej zakupu działki,

- potwierdzenia własności gruntu.

To od pracownika banku ostatecznie dowiesz się, jakie dokumenty musisz dostarczyć.

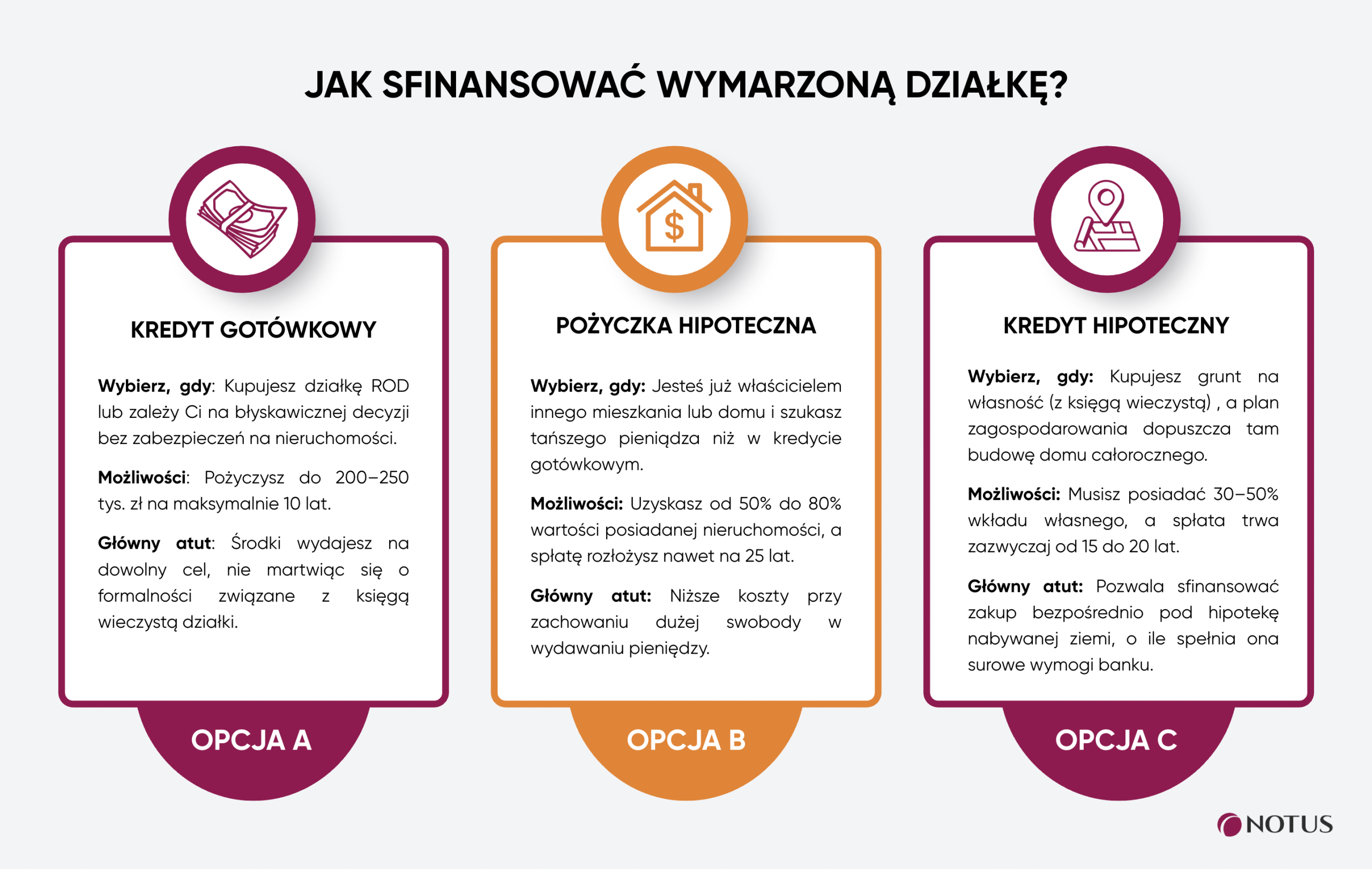

Finansowanie działki rekreacyjnej bez kredytu hipotecznego

W niektórych przypadkach skorzystanie z kredytu hipotecznego przy zakupie działki nie będzie możliwe, ale to nie oznacza, że musisz zrezygnować z marzeń.

Jak zauważa Paweł Kuczyński, ekspert NOTUS:

Każdą indywidualną sytuację należy dobrze przeanalizować, ponieważ masz opcje rezerwowe, którymi możesz sfinansować wymarzoną nieruchomość. Banki mają w ofercie produkty o dowolnym przeznaczeniu.. Jednym z nich jest kredyt gotówkowy, czyli produkt bez zabezpieczeń. Drugie to pożyczka hipoteczna, która wymaga zabezpieczenia na nieruchomości, ale dzięki temu jest to zobowiązanie tańsze i możliwe do zaciągnięcia na dłuższy okres.

W ramach kredytu gotówkowego możesz uzyskać do 200-250 tys. zł na okres do 10 lat. W przypadku pożyczki hipotecznej limit wynosi od 50 do 80% wartości zabezpieczenia, a czas spłaty to 25 lat. To zobowiązanie tańsze od kredytu gotówkowego, ale jego uzyskanie wymaga więcej czasu i dopełnienia większej liczby formalności.

Źródła:

Autor

Michał Czekaj

Dyrektor Oddziału Warszawa

Skorzystaj teraz z bezpłatnej pomocy eksperta finansowego, zdalnie lub w oddziale