Podatek od ustanowienia hipoteki – kiedy go trzeba zapłacić i jak wypełnić PCC-3?

Podatek od ustanowienia hipoteki to stała opłata w wysokości 19 zł (przy kredycie hipotecznym), którą należy uiścić w terminie 14 dni od dnia złożenia oświadczenia o ustanowieniu hipoteki (lub powstania obowiązku podatkowego). Dodatkowym wymogiem jest złożenie formularza PCC-3 do urzędu skarbowego. Kiedy obowiązuje ten podatek? Czy nabywca nieruchomości musi samodzielnie go zapłacić?

Spis treści

Czym jest i ile wynosi podatek od ustanowienia hipoteki?

Podatek od czynności cywilnoprawnych (PCC-3) z tytułu ustanowienia hipoteki wynosi:

- 0,1% kwoty zabezpieczonej wierzytelności – jeżeli kwota wierzytelności jest ustalona (hipoteka umowna);

- 19 zł – jeżeli kwota wierzytelności nie jest ustalona (np. hipoteka zabezpieczająca wierzytelności o nieustalonej wysokości).

Iwona Owczarek, ekspert NOTUS, zwraca uwagę, że:

W przypadku kredytu obowiązuje stała opłata w wysokości 19 zł. Dlaczego? Gdyż zabezpieczenie nie obejmuje wyłącznie kwoty kapitału zobowiązania, ale również inne należności, których wysokości nie da się ustalić w dniu zawarcia umowy. Chodzi o takie składowe jak odsetki, prowizje, koszty windykacji i inne opłaty. Kwotę podatku PCC należy wnieść w terminie 14 dni od podpisania oświadczenia o ustanowieniu hipoteki, natomiast do Urzędu Skarbowego należy złożyć deklarację PCC-3 (a jeśli jest 2 właścicieli, to dodatkowo także PCC-3A).

Nie ma znaczenia, ile wyniesie Twój kredyt. W każdym przypadku podatek za ustanowienie hipoteki wynosi 19 zł. Kwota nie podlega negocjacjom w przeciwieństwie do wysokości opłat notarialnych. Podatek płacisz zarówno w przypadku nieruchomości z rynku pierwotnego, jak i wtórnego, przy czym w przypadku mieszkania od dewelopera unikasz zapłaty PCC w wysokości 2% od wartości nieruchomości.

Jak odróżnić podatek od wpisu hipoteki do księgi wieczystej od opłaty sądowej?

To dwie różne opłaty, które towarzyszą zakupowi nieruchomości finansowanym za pomocą kredytu hipotecznego:

- podatek PCC-3 w wysokości 19 zł trafia na konto urzędu skarbowego,

- opłata sądowa w kwocie 200 zł za dodanie wpisu hipoteki do działu IV księgi wieczystej przelewana jest na rachunek sądu.

W przypadku obu opłat możesz dokonać wpłaty samodzielnie lub za pośrednictwem notariusza. Decyduje o tym to, w jaki sposób ustanawiasz hipotekę:

- samodzielnie – wtedy musisz na własną rękę złożyć deklarację PCC-3 i zapłacić podatek; obowiązuje termin 14 dni;

- przez notariusza – wówczas to on dba o formalności; pobierze podatek i przekaże go do urzędu skarbowego oraz złoży wniosek o wpis hipoteki do księgi wieczystej (jeśli czynność tego wymaga)

Jeśli kupujesz mieszkanie, działkę, garaż czy dom umowę musisz zawrzeć u notariusza i u niego płacisz podatek od zakupu nieruchomości. Kwestię ustanowienia hipoteki (w tym deklarację PCC-3) nadal możesz jednak rozliczyć samodzielnie.

Porównanie podatku PCC-3 i opłaty za wpis hipoteki w KW znajdziesz w poniższej tabeli.

| Różnica | Podatek od ustanowienia hipoteki (PCC) | Opłata sądowa za wpis hipoteki do KW |

|---|---|---|

| Kwota | 19 zł | 200 zł |

| Komu płacisz? | Urząd skarbowy (najczęściej przez notariusza) | Sąd wieczystoksięgowy (zazwyczaj za pośrednictwem notariusza) |

| Kiedy płacisz? | Przy ustanowieniu hipoteki, zwykle przy podpisaniu aktu / składaniu dokumentów | Przy składaniu wniosku o wpis hipoteki do księgi wieczystej |

| Podstawa prawna | Art. 7 ust. 1 pkt 7 lit. b ustawy o PCC – dla wierzytelności o wysokości nieustalonej | Art. 42 ust. 1 ustawy o kosztach sądowych w sprawach cywilnych – opłata stała 200 zł za wpis ograniczonego prawa rzeczowego |

Jaki jest termin płatności za podatek od ustanowienia hipoteki?

Termin płatności podatku i złożenia deklaracji PCC mija po 14 dniach kalendarzowych od daty podpisania oświadczenia o ustanowieniu hipoteki. Daninę należy wpłacić na rachunek właściwego urzędu skarbowego (w niektórych przypadkach na mikrorachunek podatkowy) dla Twojego miejsca zamieszkania, a nie lokalizacji nieruchomości.

Jeśli nie dotrzymasz terminu, możesz zapłacić odsetki za zwłokę naliczane od następnego dnia po tym terminie.

Jak poprawnie przygotować deklarację PCC-3? Podatek od hipoteki krok po kroku

Oto, jak krok po kroku wypełnić pola formularza PCC-3:

- Pole 1 – wpisz numer PESEL pierwszego właściciela (lub NIP dla prowadzących działalność gospodarczą).

- Pole 4 – podaj datę czynności, czyli podpisania oświadczenia o ustanowieniu hipoteki.

- Pole 5 – wskaż dane urzędu skarbowego (tego samego, w którym rozliczasz się z podatku dochodowego).

- Pole 6 – zaznacz Złożenie deklaracji.

- Pole 7 – jeśli właścicieli jest dwóch lub więcej, zaznacz Podmiot zobowiązany solidarnie do zapłaty podatku.

- Pole 8 – wybierz Osoba fizyczna (o ile występujesz w takiej roli).

- Pola od 9 do 19 – podaj dane osobowe i adresowe właściciela albo pierwszego właściciela.

- Pole 20 – zaznacz Umowa.

- Pola 21 i 22 – zaznacz Terytorium RP.

- Pole 23 – wpisz np. „wpis hipoteki umownej do kwoty XXX na rzecz banku ZZZ tytułem zabezpieczenia spłaty kredytu nr umowy HHHH z dnia XX.XX.XXX, numer księgi wieczystej AAAAAA”. Podaj maksymalną sumę zabezpieczenia hipotecznego, czyli kwotę, do której bank może dochodzić roszczeń z hipoteki, a nie wysokość kredytu.

- Pola 42, 46, 53 – w każdym wpisz 19 zł.

- Pole 62 – zaznacz, ile składasz załączników PCC-3A (obowiązuje w przypadku współwłasności).

- Pola 63-74 – złóż podpis właściciela lub pierwszego współwłaściciela.

Aby wypełnić formularze, przygotuj:

- dane osobowe, w tym numer PESEL i adres zamieszkania;

- numer księgi wieczystej nieruchomości;

- akt notarialny (albo oświadczenie o ustanowieniu hipoteki);

- nazwę banku.

Formularze możesz wypełnić online przez e-urząd skarbowy na stronie: https://urzadskarbowy.gov.pl/ albo złożyć stacjonarnie.

Jak wypełnić formularz przy dwóch właścicielach? Zasada solidarności podatkowej

Jeśli kupowana nieruchomość jest własnością dwóch osób, obowiązuje zasada solidarności podatkowej. Składa się jedną deklarację PCC-3, którą wypełnia główny podatnik i dodaje załącznik PCC-3/A dla drugiej osoby. Opłata się nie zmienia i dalej wynosi 19 zł.

Oto, jak wypełnić formularz PCC-3/A:

- Pole 1 – podaj PESEL lub NIP.

- Pole 4 – wpisz datę dokonania czynności.

- Pole 5 – dodaj załącznik PCC-3A.

- Pole 6 – podaj dane urzędu skarbowego, z którym rozlicza się pierwsza osoba, czyli wskazana w PCC-3.

- Pole 7 – zaznacz Złożenie deklaracji.

- Pole 8 – zaznacz Osoba fizyczna (o ile występujesz w tej roli).

- Pola 9-19 – podaj dane osobowe współwłaściciela.

- Pole 20 – zaznacz Podmiot zobowiązany solidarnie do zapłaty podatku.

- Pola 21-24 – podaj dane osobowe pierwszego właściciela.

- Pole 25 – wpisz 19 zł.

- Pola 26-29 – złóż podpis jako współwłaściciel.

Czy nowa ulga dla kupujących obejmuje zwolnienie z podatku od ustanowienia hipoteki?

Zwolnienie z podatku od czynności cywilnoprawnych przy zakupie pierwszej nieruchomości nie obejmuje podatku od ustanowienia hipoteki, dlatego obowiązek zapłaty 19 zł na druku PCC-3 pozostaje aktualny dla każdego kredytobiorcy. Ulga dotyczy wyłącznie transakcji kupna-sprzedaży na rynku wtórnym i pozwala uniknąć 2% podatku obliczanego od wartości nieruchomości.

Co zrobić w przypadku spóźnienia: opłata za ustanowienie hipoteki po terminie

Jeśli przekroczysz 14-dniowy termin zapłaty podatku za ustanowienie hipoteki, to jeszcze nie oznacza, że poniesiesz karę. W takim przypadku możesz złożyć czynny żal, ale jednocześnie zapłacić zaległy podatek wraz z ewentualnymi odsetkami. Zrób to jak najszybciej.

Przygotuj pismo, które powinno trafić do urzędu skarbowego. Napisz w nim, do jakiego przekroczenia przepisów doszło i z jakiego powodu. Poinformuj, że podatek został już zapłacony wraz z odsetkami. Bardzo prawdopodobne, że w takim przypadku nie poniesiesz kary.

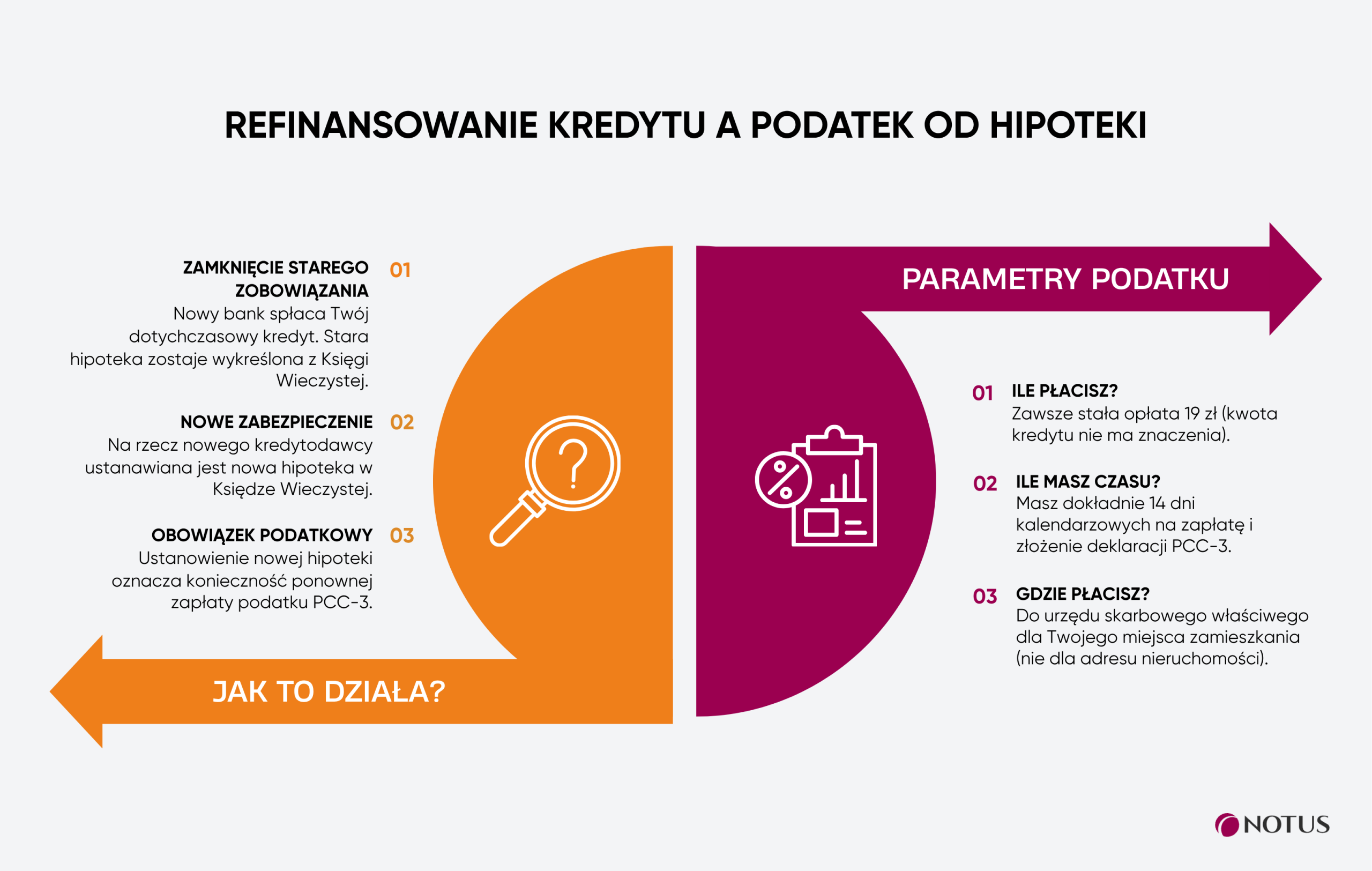

Czy w przypadku refinansowania kredytu hipotecznego płaci się podatek od ustanowienia hipoteki?

Jeśli dochodzi do refinansowania kredytu, najczęściej musisz ponownie zapłacić podatek od ustanowienia hipoteki w wysokości 19 zł.

Zatem to dodatkowy koszt refinansowania, ale niewielki, więc nie ma większego wpływu na opłacalność przeniesienia kredytu do innego banku.

Źródła:

Autor

Rafał Salach

Koordynator ds. wsparcia sprzedaży kredytów detalicznych

Skorzystaj teraz z bezpłatnej pomocy eksperta finansowego, zdalnie lub w oddziale