Koszty notarialne przy zakupie mieszkania – o czym należy pamiętać? Ile się płaci u notariusza?

Zakup nieruchomości wiąże się nie tylko z koniecznością zapłaty stawki zaproponowanej przez sprzedającego. Pojawiają się również inne opłaty, którym musisz sprostać. Są nimi m.in. wynagrodzenie notariusza.. Ile wynosi? Jaką kwotę trzeba przygotować, aby pokryć wszystkie wydatki, które towarzyszą zakupowi nieruchomości?

Spis treści

Dodatkowe koszty przy zakupie mieszkania od dewelopera lub z rynku wtórnego

Po okresie wysokich podwyżek na rynku nieruchomości w Polsce zapanowała stabilizacja. Z raportu AMRON-SARiN z III kwartału 2025 roku wynika, że w 4 z 6 największych miast ceny nieznacznie wzrosły. Największe podwyżki odnotowano w Gdańsku – o 2,5%. We Wrocławiu i Łodzi doszło do spadków o odpowiednio 2% i 1% w odniesieniu do II kwartału. W większości miast w perspektywie rocznej wzrosty nie przekroczyły 5% poza Gdańskiem (+6,71%). Natomiast we Wrocławiu cena powróciła do poziomu z III kwartału 2024 roku. Kwota, którą musisz mieć, aby zapłacić sprzedającemu, to jednak nie wszystko. Oczywiście zakup nieruchomości możesz sfinansować kredytem hipotecznym, ale mimo to musisz dysponować gotówką, której potrzebujesz na:

- Wkład własny do kredytu hipotecznego – banki wymagają od 10 do 20%. Jeśli nie masz takich środków, instytucja będzie oczekiwać dodatkowego zabezpieczenia. Możesz jednak skorzystać z programu „Mieszkanie bez wkładu własnego”. Wtedy, dzięki gwarancjom Banku Gospodarstwa Krajowego (BGK), otrzymasz zobowiązanie nawet bez wykazywania jakiegokolwiek wkładu.

- Prowizja pośrednika nieruchomości – najczęściej wynosi 2-3% netto od ceny transakcyjnej mieszkania, ale oczywiście nie musisz korzystać z usług agenta.

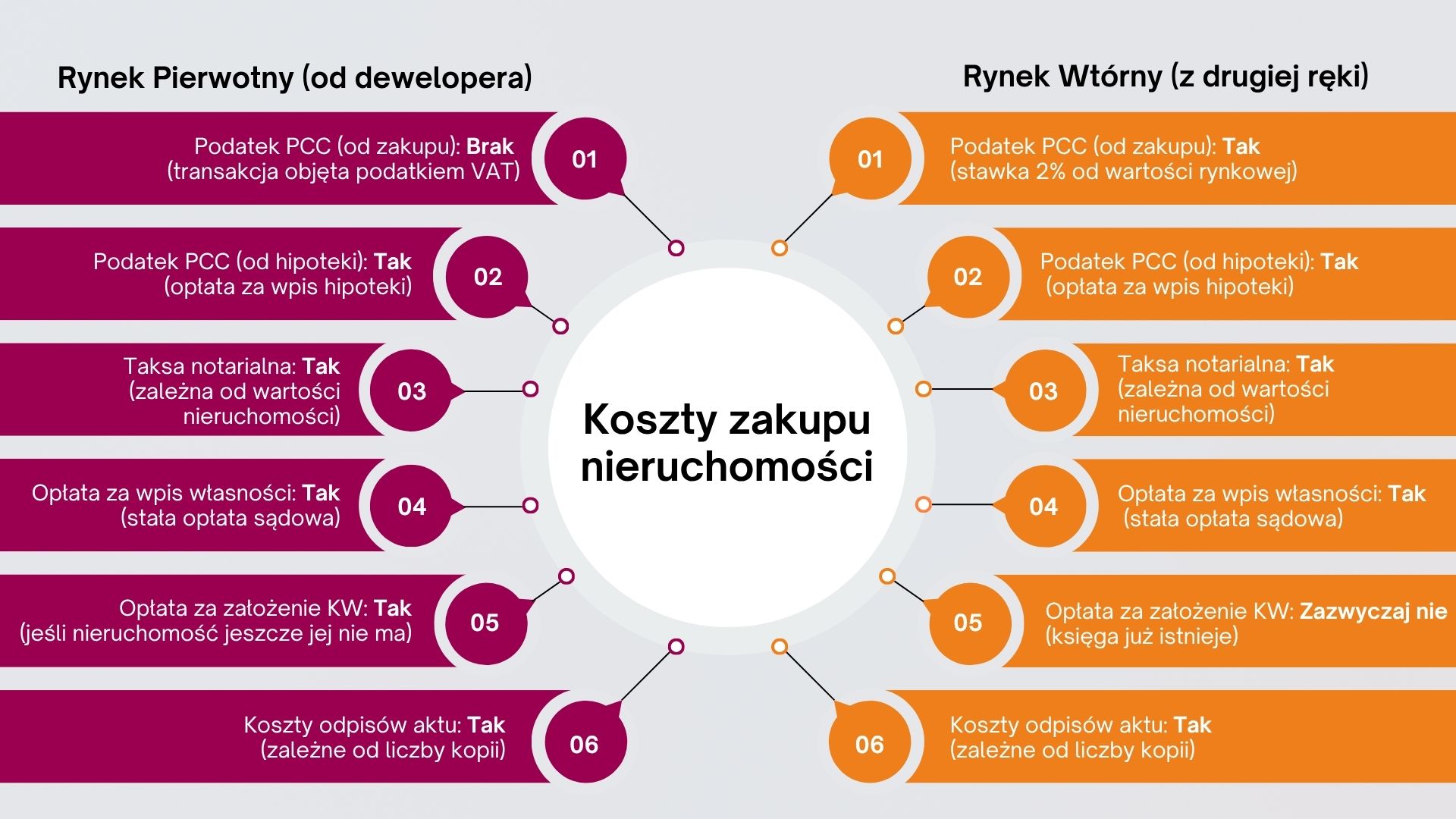

- Podatek od czynności cywilnoprawnych – w przypadku mieszkania wynosi 2%, ale nie każdy nabywca go płaci. Nie obowiązuje dla lokali z rynku pierwotnego ani w przypadku zakupu swojej pierwszej nieruchomości na cele mieszkaniowe.

- Wyposażenie mieszkania.

- Opłaty związane z ustanowieniem hipoteki na nieruchomości – sądowe (200 zł) i PCC (19 zł).

- Remont (jeśli jest potrzebny).

- Ubezpieczenie nieruchomości i ewentualnie ubezpieczenie na życie.

- Koszty notarialne.

Umowa przenosząca prawo własności do nieruchomości powinna być zawarta w formie aktu notarialnego. Notariusz za swoje usługi pobiera określone opłaty. Nie może ich ustalać dowolnie – ich wysokość określa Rozporządzenie Ministra Sprawiedliwości z dnia 28 czerwca 2004 r. w sprawie maksymalnych stawek taksy notarialnej.

Kto ponosi koszty notarialne przy zakupie mieszkania — kupujący czy sprzedający?

Zwyczajowo przyjmuje się, że to nabywca mieszkania ponosi opłaty notarialne. Nie jest to kwestia, którą regulują przepisy, więc w praktyce to strony umowy ustalają, kogo obciąży ten wydatek. Natomiast na rynku wtórnym koszty te pokrywa nabywca. Nic jednak nie stoi na przeszkodzie, aby ustalić w umowie, że każda ze stron zapłaci połowę.

Tak to wygląda w przypadku mieszkań z rynku wtórnego, ale inaczej jest na pierwotnym. Zgodnie z ustawą z dnia 20 maja 2021 r. o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym opłaty po równo pokrywają deweloper i kupujący. Strony mogą się jednak umówić, że to deweloper zapłaci całość. Zgodnie z przepisami nabywca nie może pokryć więcej niż połowę tych kosztów.

Ile wynosi opłata notarialna przy zakupie mieszkania?

Wysokość taksy notarialnej zależy od wartości nieruchomości. Im więcej wynosi, tym poniesiesz wyższe opłaty. Natomiast nie jest tak, że każda kancelaria nalicza takie same. Ich wysokość nie może przekraczać maksymalnych stawek określonych rozporządzeniem. Oczekiwane przez notariusza kwoty podlegają negocjacjom. Dlatego, zanim zdecydujesz się na skorzystanie z usług danej kancelarii, zadzwoń do kilku i zapytaj, ile wynoszą koszty związane z zakupem nieruchomości. Nie obawiaj się zaproponować niższej kwoty – warto spróbować podjąć negocjacje.

Ile zatem wynoszą koszty notarialne przy zakupie mieszkania? Jeśli nieruchomość kosztuje:

- do 3000 zł – taksa notarialna może wynieść maksymalnie 100 zł;

- od 3000 zł do 10 000 zł – 100 zł + 3% od nadwyżki powyżej 3000 zł;

- od 10 000 zł do 30 000 zł – 310 zł + 2% od nadwyżki powyżej 10 000 zł;

- od 30 000 zł do 60 000 zł – 710 zł + 1% od nadwyżki powyżej 30 000 zł;

- od 60 000 zł do 1 000 000 zł – 1010 zł + 0,4% od nadwyżki powyżej 60 000 zł;

- od 1 000 000 zł do 2 000 000 zł – 4770 zł + 0,2% od nadwyżki powyżej 1 000 000 zł;

- od 2 000 000 zł – 6770 zł + 0,25% od nadwyżki powyżej 2 000 000 zł. Nie może to być jednak więcej niż 10 000 zł, a w przypadku czynności pomiędzy osobami zaliczonymi do I grupy podatkowej w rozumieniu przepisów ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn – niż 7500 zł.

Uwaga: do powyższych kwot kancelaria dolicza podatek VAT.

Ile kosztuje notariusz? – przykładowa kalkulacja

Załóżmy, że kupujesz mieszkanie z rynku wtórnego lub pierwotnego za 500 tys. zł. Ile wynosi w takim przypadku taksa notarialna? Zgodnie z powyższymi informacjami opłata związana z zakupem mieszkania to maksymalnie 1010 zł + 0,4% od nadwyżki ponad 60 tys. 0,4% z 440 tys. zł wynosi 1760. Zatem łącznie zapłacisz 2770 zł.

Przeliczmy jeszcze przypadek zakupu mieszkania za 1,1 mln zł. U notariusza zapłacisz 4770 zł + 0,2% od nadwyżki powyżej 1 000 000 zł. Do 4770 zł musisz więc doliczyć 0,2% od 100 tys. zł, czyli 200 zł. Łącznie koszt taksy notarialnej wyniesie 4970 zł.

Pamiętaj, że w obu sytuacjach to maksymalna wysokość taksy. W praktyce możesz zapłacić mniej.

Dodatkowe opłaty, które płaci się u notariusza przy zakupie mieszkania

Wspomniane opłaty to jednak nie jedyne koszty, które poniesiesz u notariusza przy zakupie mieszkania. Pozostałe są naliczane za:

- Odpis aktu notarialnego – to dokument, który ma taką samą moc prawną jak oryginał. Bankowi wystarczy jego kopia. Za każdą stronę zapłacisz 6 zł + 23% podatku VAT.

- Założenie księgi wieczystej – nabywca ponosi koszt, jeśli kupuje mieszkanie z rynku pierwotnego. W tym przypadku obowiązuje stała opłata, która wynika z ustawy z dnia 28 lipca 2005 r. o kosztach sądowych w sprawach cywilnych i wynosi 100 zł.

- Wpis prawa własności do księgi wieczystej nieruchomości – opłata wynosi 200 zł. W przypadku gdy decydujesz się na kupno mieszkania z kredytem hipotecznym, za wpis hipoteki zapłacisz kolejne 200 zł.

Wymienione opłaty dotyczą zawierania umowy przyrzeczonej, tj. przeniesienia prawa własności do nieruchomości. Przeważnie jednak wcześniej podpisywana jest umowa przedwstępna, która może, ale nie musi być przypieczętowana notarialnie. Jeśli jednak zdecydujesz się na taką formę, zmniejszysz ryzyko, że transakcja nie dojdzie do skutku. Niestety, ale w takim przypadku musisz ponieść opłaty notarialne.

Wówczas przeważnie notariusz pobiera połowę taksy przy sporządzaniu umowy przedwstępnej i drugą połowę przy kolejnej umowie, która przenosi własność. Do tego dochodzi kilkaset złotych z tytułu kosztów sądowych czy wypisów.

Umowa przedwstępna w formie aktu notarialnego – dlaczego warto?

Wprawdzie umowa przedwstępna zakupu mieszkania lub domu w formie aktu notarialnego wiąże się dodatkowymi kosztami, ale to słuszny wybór. Zapewnia ochronę dla obu stron transakcji. Natomiast zarówno umowa zawarta w postaci aktu notarialnego, jak i ta podpisywana bez obecności notariusza są ważne. Kluczowa różnica występuje wtedy, gdy ktoś chce uchylić się od obowiązków, które wynikają z nich.

Forma notarialna lepiej chroni twoje interesy – daje ci większe możliwości pod kątem wyegzekwowania ustaleń wynikających z umowy. Dzięki jej zawarciu przed notariuszem jesteś np. w stanie skutecznie zablokować opcję sprzedaży nieruchomości przez właściciela innemu zainteresowanemu, dlatego że możesz złożyć wniosek o wpis w księdze wieczystej roszczenia o zawarcie umowy przyrzeczonej.

A dlaczego złym wyborem jest umowa zwykła? Gdyż na jej podstawie nie możesz żądać zawarcia umowy przyrzeczonej, a co najwyżej odszkodowania. Zatem nie masz gwarancji, że kupisz dane mieszkanie. Jeśli zbywca znajdzie klienta, który chce zapłacić więcej, może mu sprzedać nieruchomość.

Gwarancją dotrzymania warunków umowy przedwstępnej może być zadatek lub zaliczka, a przeważnie pierwszy z wymienionych. Jeśli do zawarcia umowy nie dojdzie z winy kupującego, sprzedający może zatrzymać zadatek. W przypadku gdy jednak to przez zbywcę umowa przyrzeczona nie dojdzie do skutku, musi on przekazać drugiej stronie dwukrotność wysokości tego zadatku. Natomiast ta kwota może być na tyle mała, że nie będzie stanowić pewnego zabezpieczenia. Sprzedającemu może się po prostu opłacać, by ją pokryć i uzyskać dużo wyższą zapłatę od innego kupującego. Dlatego, aby ograniczyć takie ryzyko, ustal ze zbywcą wysoki zadatek.

Podatek PCC od zakupu mieszkania

Notariusz poza taksą pobiera również podatek od czynności cywilno-prawnych, czyli PCC i wpłaca do urzędu skarbowego. Podatek ten wynosi 2% od wartości nieruchomości i płaci go kupujący.

Załóżmy, że nabywasz mieszkanie za 500 tys. zł. W takim przypadku podatek PCC wynosi 10 tys. zł. Zatem stanowi kolejne, spore obciążenie finansowe, które towarzyszy zakupowi nieruchomości. Nie każdy jednak musi płacić ten podatek.

Podatek PCC od mieszkania z rynku pierwotnego

Jeśli kupujesz nieruchomość od dewelopera, nie płacisz PCC. To sprzedający musi uregulować podatek VAT, chyba że jest z niego zwolniony. Zatem poprzez nabycie mieszkania od dewelopera możesz uniknąć tego kosztu.

Podatek PCC od zakupu pierwszego mieszkania

Od 31 sierpnia 2023 r. obowiązuje zwolnienie od podatku od czynności cywilnoprawnych. Przysługuje ono wyłącznie osobom, które kupują swoje pierwsze mieszkanie lub dom. Z przywileju skorzystają również ci, którzy mają udział w innej nieruchomości, ale nie przekracza on 50% i nabyły go na drodze dziedziczenia.

Zwolnienie z PCC – czy możesz mieć działkę z budynkiem gospodarczym?

Okazuje się, że tak, nawet jeśli znajduje się na niej budynek gospodarczy – nie jest to obiekt mieszkalny, a właśnie o nim mowa w art. 9 pkt 17 ustawy o PCC.

Zwolnienie z PCC – czy możesz mieć udziały w kilku nieruchomościach?

Taką wątpliwość rozpatrywał dyrektor KIS w ramach interpretacji z 8 listopada 2023 roku (nr 0111-KDIB2-2.4014.211.2023.2.PB). Wniosek o nią pochodził od mężczyzny, który odziedziczył po 50% udziałów w dwóch różnych mieszkaniach i chciał z żoną nabyć nieruchomość na rynku wtórnym. Okazuje się, że przepisy nie precyzują, czy można mieć 50% udziałów w jednej nieruchomości, czy w kilku. Dlatego interpretacja okazała się korzystna dla wnioskującego i nie musiał w związku z tym zapłacić podatku PCC przy zakupie mieszkania.

Intercyza a zwolnienie z PCC

Kolejna interpretacja, z 21 września 2023 roku (nr 0111-KDIB2-2.4014.203.2023.1.PB), przygotowana była dla pary z rozdzielnością majątkową. Kobieta nigdy nie miała nieruchomości, ale mąż posiadał mieszkanie. Chcieli kupić dom, ale ze względu na intercyzę, chodziło o zakup w udziałach. Według dyrektora KIS w tym przypadku nie obowiązuje zwolnienie z podatku PCC.

Jak notariusz weryfikuje, czy nabywca nie posiada nieruchomości?

Notariusz nie przeprowadza takiej weryfikacji. Aby skorzystać ze zwolnienia, musisz mu okazać oświadczenie, że nie jesteś właścicielem nieruchomości. Podanie nieprawdziwych informacji będzie uznane za przestępstwo skarbowe lub wykroczenie skarbowe.

PCC w przypadku posiadania kilku mieszkań

Jeśli masz już kilka nieruchomości, licz się z tym, że przy zakupie kolejnej zapłacisz wyższy podatek PCC. Od 1 stycznia 2024 roku obowiązuje wyższa stawka tego podatku w wysokości 6%, która pojawia się, gdy:

- masz już co najmniej 5 lokali lub udziały w nich i nabywasz kolejny;

- kupujesz co najmniej 6 lokali będących odrębną nieruchomością w jednym lub kilku budynkach wzniesionych na tym samym gruncie, ewentualnie nabywasz udziały w nich; lokale te muszą być opodatkowane podatkiem od towarów i usług (VAT).

Wcześniej podatek PCC w ogóle nie obowiązywał w przypadku nieruchomości z rynku pierwotnego opodatkowanych VAT. Natomiast obecnie może dojść do podwójnego opodatkowania – VAT-em i PCC.

Zatem, jeśli zgodnie z nowymi przepisami musisz zapłacić wyższy PCC, a kupujesz mieszkanie za 600 tys. zł, poniesiesz dodatkowy koszt w wysokości 36 tys. zł. Przepisy mają na celu ograniczenie hurtowych zakupów nieruchomości, przez które brakuje lokali na rynku.

Nabycie lokalu przez kilku kupujących a wyższy PCC

Co w sytuacji, kiedy mieszkanie jest kupowane przez kilka osób na zasadach współwłasności? W takim przypadku wystarczy, że jedna z nich jest zobowiązana do uiszczenia podatku zgodnie z podwyższoną stawką. Przy czym konieczność zapłaty wyższego PCC dotyczy tylko tej jednej osoby, a nie wszystkich współwłaścicieli.

Nieruchomości a opłaty notarialne — kiedy jeszcze obowiązują?

Kosztów usług notarialnych w związku z nieruchomościami nie ponosisz wyłącznie wtedy, kiedy kupujesz mieszkanie. Innym przypadkiem jest wynajem okazjonalny. Jeśli posiadasz nieruchomość, którą wynajmujesz, ponosisz ryzyko. Wielu właścicieli mieszkań ma ogromne problemy z najemcami, którzy wykorzystują luki w przepisach i nawet latami nie płacą za lokale, które zajmują. Nie opuszczają nieruchomości mimo wypowiedzenia umowy. Zanim się wyprowadzą, po ewentualnym wyroku sądu, minąć mogą nawet lata. Sposobem na ograniczenie ryzyka jest zawarcie umowy najmu okazjonalnego. Co to oznacza?

Od standardowej umowy najmu odróżnia ją możliwość szybkiej egzekucji komorniczej tzn. opuszczenia mieszkania przez nieuczciwego lokatora. Musi on złożyć oświadczenie o dobrowolnym poddaniu się egzekucji na podstawie aktu notarialnego. W takim przypadku w razie problemów postępowanie egzekucyjne można rozpocząć bardzo szybko – bez czekania na rezultat procesu sądowego czy lokal tymczasowy od gminy. Najem okazjonalny musi być zawarty na czas określony – maksymalnie 10 lat.

Ile kosztuje notariusz w przypadku najmu okazjonalnego? Koszt sporządzenia oświadczenia o poddaniu się egzekucji jest równy 1/10 minimalnego wynagrodzenia za pracę. Od stycznia 2026 roku jest to 480,6 zł netto. Do tych kwot musisz doliczyć podatek od towarów i usług w stawce 23 % oraz koszty sporządzenia wypisów oświadczenia. Kto ponosi ten wydatek? To zależy od ustaleń stron. Może to być właściciel, najemca, ale równie dobrze możecie zdecydować, że wspólnie pokryjecie taksę, np. po połowie.

Przed podjęciem jakichkolwiek czynności związanych ze sprzedażą lub zakupem nieruchomości warto poradzić się specjalistów w danej dziedzinie, żeby nie przepłacić, albo nie pominąć zapłaty któregoś z podatków. Różne opłaty pojawiają się na różnym etapie i wydatki z nimi związane warto mieć zaplanowane przed zakupem nieruchomości.

Źródła:

Autor

Michał Wypych

Ekspert Finansowy

Skorzystaj teraz z bezpłatnej pomocy eksperta finansowego, zdalnie lub w oddziale