Kim jest wierzyciel hipoteczny? Jakie ma prawa i obowiązki?

Zakup nieruchomości wiąże się z bardzo dużym wydatkiem. Wielu Polaków korzysta przy tym ze środków udzielonych przez bank. Z raportu AMRON-SARFiN wynika, że liczba aktywnych umów kredytu hipotecznego na koniec IV kwartału 2024 roku wynosiła 2,24 mln. Instytucja, która pożycza środki, jest wierzycielem hipotecznym. Czy może nim być wyłącznie bank? Jakie prawa i obowiązki ma wierzyciel?

Spis treści

Wierzyciel hipoteczny jako wierzyciel rzeczowy

Wierzycielem jest osoba lub podmiot, któremu przysługuje roszczenie wobec drugiej osoby, będącej dłużnikiem. Może się zatem domagać zwrotu pieniędzy lub przedmiotów. Kiedy zaciągasz kredyt, bank staje się Twoim wierzycielem i zgodnie z umową musisz mu zwracać określoną kwotę środków w ustalonych terminach.

Kim dokładnie jest wierzyciel hipoteczny? To osoba fizyczna lub podmiot, który udzielił kredytu albo pożyczki zabezpieczonej hipoteką. Tego rodzaju zobowiązanie jest więc zabezpieczone hipoteką. Wierzyciel hipoteczny jest wierzycielem rzeczowym, bo jego uprawnienie ma charakter rzeczowy (jest związane z konkretną nieruchomością, a nie wyłącznie z osobą dłużnika). W przypadku braku spłaty długu wierzyciel ma specjalne uprawnienia i na podstawie wpisu hipoteki w księdze wieczystej może dochodzić swoich roszczeń.

Jak zauważa Karolina Biedrzyńska, Ekspert NOTUS:

Bankom z reguły nie zależy na licytacji nieruchomości, ponieważ ta zwykle sprzedawana jest poniżej swojej wartości, a instytucja może nie odzyskać całego długu. Kredytodawcy dążą do porozumienia z dłużnikiem np. poprzez dostosowanie warunków spłaty do jego aktualnej sytuacji finansowej.

Należy pamiętać, że w przypadku problemów ze spłatą rat kredytu hipotecznego trzeba wyjść z inicjatywą i zasygnalizować bankowi wcześniej, że taka sytuacja może mieć miejsce. To może pomóc wypracować rozwiązanie, które będzie ratunkiem dla osoby mającej trudności ze spłatą.

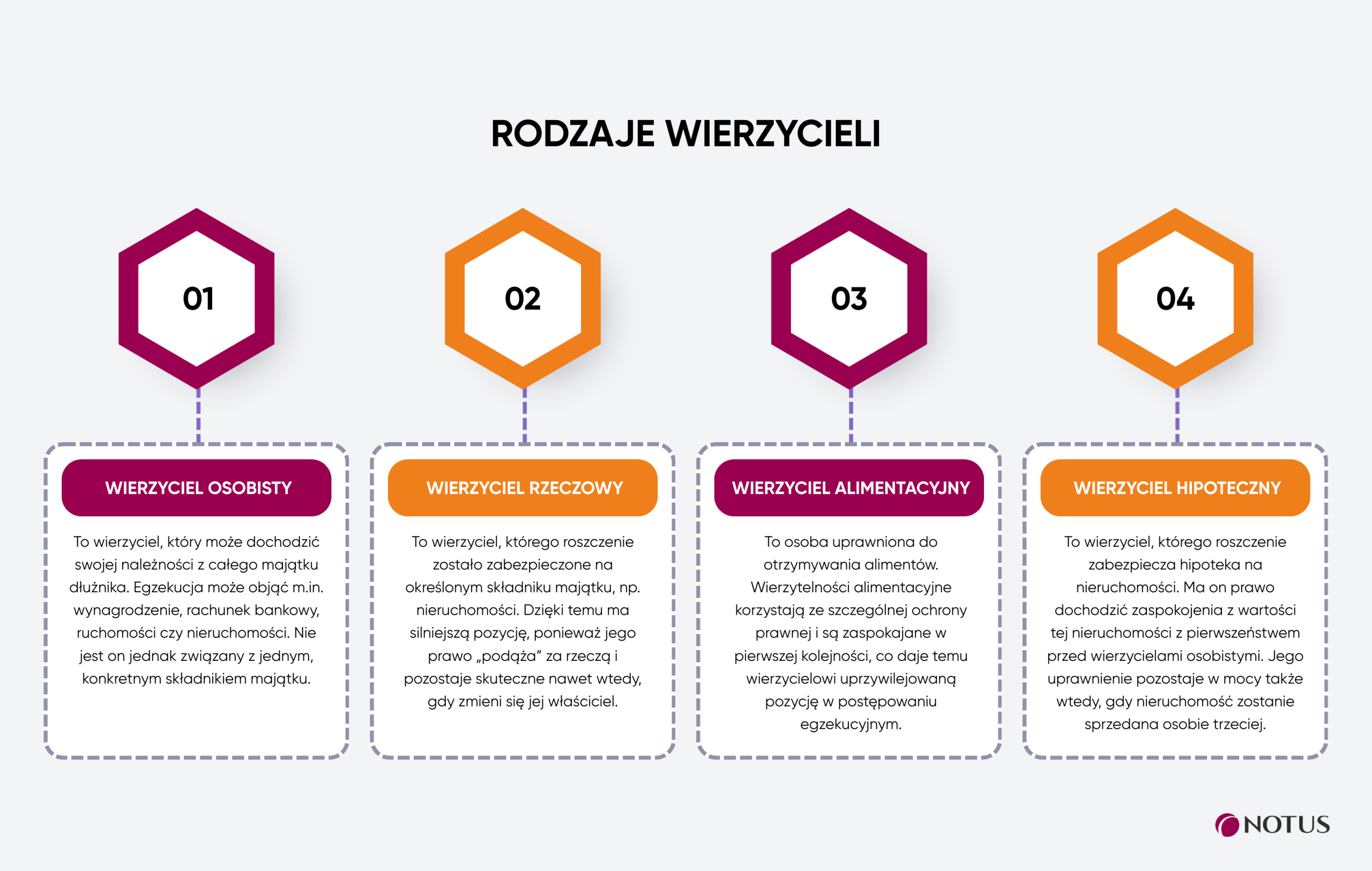

Wierzyciel hipoteczny a inne rodzaje wierzycieli

Wierzycielem hipotecznym najczęściej jest bank, ale może to być także SKOK, firma pożyczkowa lub instytucja, która przyznaje zobowiązanie z zabezpieczeniem na nieruchomości.

Wyróżnia się również inne rodzaje wierzycieli:

- Wierzyciel osobisty – może żądać uregulowania zobowiązania z całego majątku osobistego dłużnika, np. poprzez zajęcie wynagrodzenia lub emerytury.

- Wierzyciel rzeczowy – jego roszczenie jest zabezpieczone na określonym składniku majątku (np. nieruchomości), niezależnie od tego, kto jest jej właścicielem.

- Wierzyciel alimentacyjny – osoba, której przysługują alimenty (długi alimentacyjne są ściągane w pierwszej kolejności).

Nie można również zapomnieć o hipotece przymusowej, czyli takiej, gdzie podstawą jest tytuł prawny (np. decyzja administracyjna lub tytuł wykonawczy). Wtedy wierzycielem mogą być również Skarb Państwa, ZUS, jednostki samorządu terytorialnego i organy podatkowe. Chodzi tutaj o zabezpieczenie np. zaległości podatkowych, składek na ubezpieczenia społeczne i innych należności publiczno-prawnych. Hipoteka przymusowa powstaje bez zgody właściciela nieruchomości.

A co w razie upadłości dłużnika? Zwykły wierzyciel w takim przypadku często odzyskuje tylko część należności. Wierzyciel rzeczowy ma realne zabezpieczenie majątkowe, którym przy hipotece jest nieruchomość.

Poniższa tabela zawiera porównanie wierzyciela rzeczowego i osobistego.

| Cecha | Wierzyciel hipoteczny (Rzeczowy) | Wierzyciel osobisty |

|---|---|---|

| Źródło zabezpieczenia | Konkretna nieruchomość (wpis w księdze wieczystej) | Cały majątek dłużnika |

| Kolejność zaspokojenia | Pierwszeństwo przed innymi | Dalsza kolejność w egzekucji |

| Sprzedaż nieruchomości | Prawo pozostaje na nieruchomości | Prawo „nie idzie” za nieruchomością |

| Upadłość dłużnika | Wysoki poziom ochrony | Niska szansa na pełną spłatę |

Kiedy osoba lub podmiot staje się wierzycielem hipotecznym?

Dochodzi do tego po zawarciu umowy, na mocy której dana osoba otrzymuje pieniądze lub rzeczy, a na nieruchomości ustanawiana jest hipoteka. Dowód, że do tego doszło, znajdziesz w dziale IV księgi wieczystej tej nieruchomości. Znajdują się tam dane wierzyciela, waluta, w której zaciągnięto zobowiązanie, jego kwota, a także termin spłaty. Są one jawnie dostępne, ale żeby je sprawdzić, musisz mieć numer księgi wieczystej. Możesz je przeglądać online w zbiorze Elektronicznych Ksiąg Wieczystych.

Status wierzyciela powstaje w momencie wpisu, który ma charakter konstytutywny. W przypadku hipoteki – prawo powstaje dopiero z chwilą wpisu do księgi wieczystej.

Jakie są prawa i obowiązki wierzyciela hipotecznego?

Na mocy podpisanej umowy i obowiązujących przepisów wierzycielowi przysługują określone prawa, ale ma on też pewne obowiązki.

Prawa wierzyciela hipotecznego

Podstawowym prawem wierzyciela hipotecznego jest żądanie spełnienia określonych w umowie świadczeń. Jeśli chodzi o kredyt hipoteczny, bank oczekuje terminowej spłaty rat. Ma odzyskać przekazane środki powiększone o odsetki, prowizje i ewentualne inne koszty. Jeśli dłużnik nie spłaca zobowiązania, wierzyciel ma prawo doprowadzić do sprzedaży nieruchomości obciążonej hipoteką.

Dzieje się to jednak dopiero po sądowym postępowaniu egzekucyjnym i uzyskaniu tytułu wykonawczego, który trafia do komornika. Zadaniem urzędnika jest uzyskanie środków potrzebnych do spłaty wierzytelności. Przeprowadzenie egzekucji niestety w wielu przypadkach zajmuje dużo czasu, dlatego banki dokładnie analizują zabezpieczenie zobowiązania m.in. pod kątem możliwości późniejszej sprzedaży nieruchomości. Procedura egzekucyjna może zostać wstrzymana, jeśli strony umowy dojdą do porozumienia.

Karolina Biedrzyńska, Ekspert NOTUS, zwraca uwagę na ważny aspekt:

Zaspokojenie roszczeń z nieruchomości następuje zgodnie z kolejnością wpisów w dziale IV KW. Jeśli wierzycielem jest bank (zajmuje pierwsze miejsce w dziale IV KW), to ma on pierwszeństwo i zostanie spłacony w pierwszej kolejności. Pozostali wierzyciele mogą uzyskać środki, jeśli tych wystarczy na spłatę wobec banku.

Uwaga! Roszczenia wierzyciela hipotecznego są zaspokajane z pierwszeństwem przed wierzycielami osobistymi, zgodnie z kolejnością wpisów w księdze wieczystej. Można powiedzieć, że jest on pierwszym w kolejce przed wierzycielami osobistymi.

Prawo wierzyciela podąża za nieruchomością (tzw. skuteczność erga omnes). Jeśli dłużnik sprzeda mieszkanie, bank nadal może je zlicytować. Wpis hipoteki w księdze wieczystej pozostaje do jego wykreślenia po spłacie zobowiązania.

Obowiązki wierzyciela hipotecznego

Wierzyciel hipoteczny może stosunkowo łatwo dochodzić zaspokojenia roszczenia, ma wiele praw, ale jednocześnie także obowiązki:

- Nie może nakłaniać dłużnika do spłaty zobowiązania przed terminem określonym w umowie – chociaż wcześniejsza spłata jest bardzo korzystna, to wierzyciel nie powinien naciskać. Dłużnika obowiązują określone terminy.

- Oczekiwanie spłaty zobowiązania w wysokości wyłącznie takiej, jaka wynika z umowy.

- Zwrot części prowizji i innych opłat, jeśli dłużnik spłaci zobowiązanie przed terminem.

- Zwrócenie środków, które zostały wyegzekwowane bez podstaw.

- Wystawienie listu mazalnego, kiedy dłużnik spłaci całe zobowiązanie – jest on bowiem niezbędny do wykreślenia hipoteki z księgi wieczystej nieruchomości.

- Przeprowadzanie ewentualnej egzekucji zgodnie z przepisami.

W praktyce wierzyciel hipoteczny może po prostu cierpliwie czekać, aż wierzytelność hipoteczna zostanie spłacona. Jeśli tak to przebiega, nie musi się szczególnie angażować w cały proces. Dopiero w razie problemów ze spłatą może wszcząć postępowanie egzekucyjne prowadzące do zajęcia nieruchomości przez komornika.

Jakie prawa ma dłużnik hipoteczny?

Wpisanie hipoteki do księgi wieczystej nieruchomości powoduje, że dłużnik podejmuje pewne ryzyko, a wierzyciel ma solidne zabezpieczenie. W razie problemów ze spłatą zobowiązania wierzyciel odzyska przekazane środki, przy czym cały proces może potrwać. Po uzyskaniu sądowego nakazu zapłaty z tytułem wykonawczym nieruchomość zostanie zajęta, ale trudno przewidzieć, ile czasu zajmie jej sprzedaż.

Dłużnikowi przysługują określone prawa, m.in. poufności, uzyskania informacji o aktualnej wysokości zadłużenia, zaskarżenia wierzyciela, jeśli nie przestrzega on ustaleń umowy, oraz polubownego porozumienia się z wierzycielem.

Co się dzieje z wierzytelnością hipoteczną w przypadku śmierci dłużnika?

Zabezpieczenie na hipotece działa również w takim przypadku. W dalszym ciągu wierzycielowi przysługuje prawo do nieruchomości – hipoteka nie znika. Dług jest dziedziczony zgodnie z prawem spadkowym, dlatego spadkobierca, któremu przypadnie nieruchomość, będzie musiał uregulować zobowiązanie. To jednak nie oznacza, że przejęcie spadku jest dla spadkobiercy nieopłacalne. Wartość mieszkania czy domu może wynosić dużo więcej niż kwota, która pozostała do spłaty.

Źródła:

Autor

Karolina Biedrzyńska

Ekspert Finansowy

Skorzystaj teraz z bezpłatnej pomocy eksperta finansowego, zdalnie lub w oddziale