Jak uzyskać kredyt deweloperski krok po kroku?

Inwestycja deweloperska wymaga zgromadzenia bardzo dużego kapitału, dlatego realizacja takiego przedsięwzięcia bez skorzystania z zewnętrznego finansowania jest trudna. Banki oferują specjalny produkt skierowany do takich inwestorów. Sprawdź, jak krok po kroku uzyskać kredyt deweloperski i jakie musisz spełnić warunki, aby go otrzymać.

Spis treści

Kredyt deweloperski – na czym polega?

Kredyt deweloperski to produkt bankowy przeznaczony na realizację inwestycji budowlanych. Możliwe zastosowania takiego zobowiązania to m.in.:

- pokrycie kosztów budowy osiedla mieszkaniowego,

- rozbudowa nieruchomości mieszkaniowych albo komercyjnych przeznaczonych na sprzedaż,

- zakup gruntów pod inwestycję,

- zakup pomieszczeń lub budynków, które będą przebudowane na mieszkania.

Środki w ramach tego finansowania wypłacane są na podobnej zasadzie, jak w przypadku kredytu na budowę domu – w transzach. Bank wypłaca kolejne partie wraz z postępem budowy. Uruchamia kolejne środki, kiedy uzyska potwierdzenie realizacji następnego etapu prac.

Firmy deweloperskie wybierają kredytowanie inwestycji z co najmniej kilku przyczyn:

- nie mają dostatecznego kapitału,

- nie muszą zamrażać posiadanych środków,

- mogą równolegle prowadzić kilka projektów i optymalizować dochody,

- są w stanie lepiej zarządzać płynnością – kredyt umożliwia rozłożenie kosztów realizacji inwestycji w czasie.

Kredyt deweloperski a warunki – jakie trzeba spełnić?

Kredyt deweloperski jest zobowiązaniem celowym, co oznacza, że bank przyznaje środki do wykorzystania w określony sposób. Jednym z wymogów, który musisz spełnić, aby skutecznie ubiegać się o kredyt, jest zgromadzenie wkładu własnego.

Jak zauważa Wioletta Wojniusz – Dyrektor Działu Produktów Biznesowych NOTUS

W przypadku kredytów deweloperskich wymagania pod kątem wkładu własnego są różne w zależności od banku, sytuacji ekonomicznej i parametrów danej inwestycji. Standardowo powinien on wynosić minimum 25%, ale jeśli jesteś początkującym deweloperem, przeważnie musi być wyższy – co najmniej 35%.

Uwaga! Bank bierze pod uwagę wycenę potencjalnej wartości po zakończeniu inwestycji, a nie tylko wartość gruntu.

Upewnij się, co w danym banku może być wkładem własnym. Np. instytucje spółdzielcze nie akceptują środków pożyczonych od zewnętrznych inwestorów. Zazwyczaj wkładem własnym mogą być pieniądze zgromadzone na rachunku spółki, udokumentowane nakłady poniesione na inwestycję, jak i działka, na której jest realizowana inwestycja.

Kolejnym warunkiem, który stawia bank, jest odpowiednia przedsprzedaż. W mało atrakcyjnych lokalizacjach może oczekiwać wyższej z obawy, czy nieruchomości będą budzić zainteresowanie. Przeważnie oczekiwana jest przedsprzedaż na poziomie 25%, ale może być potrzebna większa.

Duże znaczenie ma rentowność inwestycji. Im większa różnica między przychodami ze sprzedaży a całkowitymi kosztami, tym lepiej. Za minimum uznaje się zakładaną rentowność na poziomie 15-20%. Banki zwracają również uwagę na doświadczenie dewelopera. Przeważnie oczekują, że wynosi ono minimum 2 lata. Analityk sprawdzi również biznesplan, a szczególnie prognozowaną cenę sprzedaży i koszty budowy. Założenia powinny być oczywiście realne.

Analiza bankowa obejmuje:

- studium wykonalności – opracowanie analityczne, które określa, czy inwestycja ma szanse na powodzenie pod kątem technicznym, prawnym, finansowym i rynkowym;

- realność kosztorysu w odniesieniu do cen rynkowych;

- kompleksową analizę rynku, łącznie z popytem;

- Miejscowy Plan Zagospodarowania Przestrzennego i wymagane pozwolenia.

Funkcja rachunków powierniczych w kontekście zabezpieczenia banku i nabywców

Zgodnie z przepisami tzw. Ustawy Deweloperskiej środki wpłacane przez nabywców mieszkań muszą trafić na specjalne rachunki powiernicze, które chronią kupujących i bank.

Występują ich dwa rodzaje:

- Otwarty mieszkaniowy rachunek powierniczy (OMRP) – pieniądze klientów są wpłacane na to konto, a bank wypłaca je deweloperowi stopniowo wraz z postępem budowy. Robi to po kontroli etapu inwestycji i potwierdzeniu zgodności z harmonogramem. To zabezpiecza zarówno nabywców, którzy płacą za faktyczny postęp prac, jak i bank, który ma kontrolę nad realizacją projektu.

- Zamknięty mieszkaniowy rachunek powierniczy (ZMRP) – deweloper otrzymuje pieniądze klientów dopiero, kiedy przekaże im prawo własności. To zapewnia ochronę nabywcom, ale stawia też wysokie wymagania przed deweloperem, który musi finansować inwestycję kredytem lub kapitałem własnym.

Zdecydowana większość deweloperów korzysta z OMRP. Rachunek zakłada się dla konkretnej inwestycji.

Najważniejsze różnice między tymi rachunkami znajdziesz w poniższej tabeli.

| Właściwość | Otwarty rachunek powierniczy (OMRP) | Zamknięty rachunek powierniczy (ZMRP) |

|---|---|---|

| Płynność finansowa dewelopera | Regularne wpływy w trakcie budowy – środki wypłacane w transzach poprawiają płynność finansową. | Brak dostępu do środków klientów w trakcie budowy – konieczność finansowania inwestycji kredytem i kapitałem własnym. |

| Moment wypłaty środków | Wypłaty następują etapami, po zakończeniu kolejnych faz budowy i ich weryfikacji przez bank. | Jednorazowa wypłata dopiero po przeniesieniu własności lokalu na nabywcę. |

| Poziom ryzyka dla nabywcy | Średni – środki są wypłacane w trakcie inwestycji, ale pod kontrolą banku. | Niski – środki są bezpieczne aż do momentu zakończenia inwestycji i przeniesienia własności. |

Rola przedsprzedaży w obniżaniu wymaganego wkładu własnego

Wspomniana przedsprzedaż jest dla banku jednym z ważnych czynników ograniczających ryzyko kredytowe. Pokazuje, że inwestycja budzi zainteresowanie i prawdopodobnie nie będzie problemów ze znalezieniem nabywców. Pieniądze będą wpłacane na rachunek powierniczy i bank może założyć, że deweloper będzie w stanie spłacać kredyt ze sprzedaży mieszkań. Im większa przedsprzedaż, tym mniejsze ryzyko braku spłaty zobowiązania i większa skłonność banku do finansowania.

Jeśli masz wysoką przedsprzedaż, bank może zaakceptować niższy wkład własny. Od polityki danej instytucji zależy, jaki jej poziom uzna za realne ograniczenie ryzyka. Często za minimum uznaje się 20-30% i to warunek uruchomienia kredytu. 40-50% projektu daje już szansę na lepsze warunki finansowania, a powyżej 50% może już oznaczać wymaganie mniejszego wkładu własnego.

Niektóre banki mogą wypłacić kredyt bez przedsprzedaży, ale stawiają wtedy dodatkowe wymagania. Oczekują solidnego zabezpieczenia. To możliwe w przypadku doświadczonego dewelopera z dobrą historią zrealizowanych projektów i stabilną sytuacją finansową. Kredytodawca może wymagać wówczas również wysokiego wkładu własnego.

Transze przy kredycie deweloperskim

Bank nie wypłaca środków jednorazowo, tylko w transzach, wraz z postępem inwestycji. Najwięcej wymogów musisz spełnić przy wypłacie pierwszej transzy – potrzebujesz wówczas udokumentowania wkładu własnego i odpowiedniego zabezpieczenia.

Aby bank mógł uruchomić kolejne transze, musisz udokumentować, że środki z poprzednich zostały wykorzystane zgodnie z przeznaczeniem. W przypadku opóźnień w realizacji bank może odmówić uruchomienia transzy, a nawet wypowiedzieć umowę. Inną opcją jest zażyczenie sobie przez instytucję zawarcia aneksu do umowy, co wiąże się z wysokimi kosztami.

Co ważne, nie zawsze środki z transz trafią na konto dewelopera. Zdarza się, że banki płacą przedstawione im faktury.

Bank do wypłaty transzy może oczekiwać:

- faktur i rachunków,

- protokołu odbioru prac budowlanych,

- raportu inspektora nadzoru,

- zdjęć z placu budowy,

- zestawienia kosztów i postępu w realizacji.

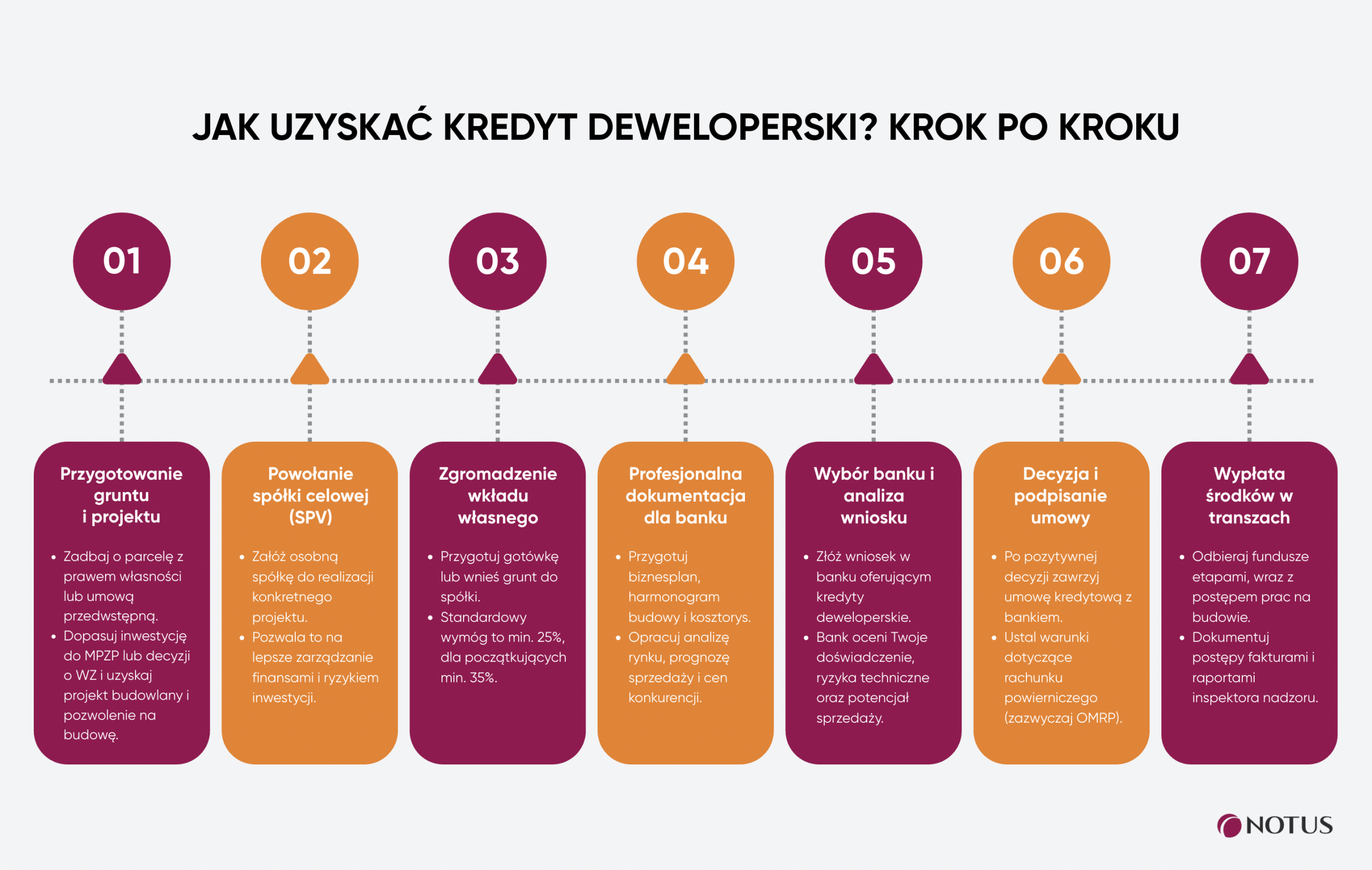

Jak uzyskać kredyt deweloperski na budowę osiedla krok po kroku

Proces składa się z kilku etapów:

- Zakup działki – musisz mieć parcelę (prawo własności albo umowa przedwstępna), która zgodnie z MPZP lub WZ pozwala na realizację takiej inwestycji. Potrzebne będą także projekt budowlany i pozwolenie na budowę.

- Założenie spółki celowej (SPV) – najczęściej inwestycję prowadzi się przez osobną spółkę. Powołuje się ją do realizacji jednego, konkretnego projektu.

- Przygotowanie wkładu własnego – najczęściej może to być gotówka i grunt wniesiony do spółki.

- Przygotowanie dokumentacji dla banku – biznesplanu, harmonogramu budowy, kosztorysu, prognozy sprzedaży, analizy rynku lokalnego, cen konkurencji i popytu na mieszkania.

- Wybór banku i złożenie wniosku – kredytów deweloperskich udzielają m.in. PKO Bank Polski, Bank Pekao, Santander Bank Polska, mBank.

- Przeprowadzenie analizy wniosku przez bank – ocena obejmuje inwestora (doświadczenie deweloperskie), projekt (ryzyka techniczne i prawne), sprzedaż (czy mieszkania znajdą kupców).

- Decyzja banku – jeśli jest pozytywna, możesz zawrzeć umowę kredytową.

- Wypłata środków – w transzach, wraz z postępami inwestycji.

Kredyt deweloperski dla nowej firmy: ścieżka dla początkujących deweloperów

W przypadku nowej spółki celowej (SPV) bez historii finansowej bank zwróci uwagę na doświadczenie zarządu i wspólników – kompetencje w budownictwie i sprzedaży, czy też zrealizowane inwestycje.

Jak podkreśla Wioletta Wojniusz – Dyrektor Działu Produktów Biznesowych NOTUS

Jeśli doświadczenie dewelopera nie jest duże, rola zabezpieczeń osobistych, takich jak poręczenie, dodatkowe hipoteki czy hipoteka na majątku prywatnym, jest kwestią nadrzędną. Oznacza to wymaganie wyższego wkładu własnego, większego poziomu przedsprzedaży i bardziej szczegółowego nadzoru.

Często nowe podmioty mają problem z uzyskaniem finansowania, dlatego wykorzystywane są alternatywne sposoby, takie jak fundusze private debt czy finansowanie mezzanine. Dla początkującego dewelopera mogą być jedyną realną ścieżką, by zrealizować pierwszy projekt, zbudować wiarygodność i dopiero potem przejść do tańszego finansowania bankowego.

Fundusze private debt oferują finansowanie określonych przedsięwzięć. Mezzanine łączy cechy długu i kapitału własnego. Zazwyczaj ma formę pożyczki podporządkowanej lub obligacji. Ma uzupełnić lukę między kapitałem własnym i obcym.

Jakie są koszty kredytu deweloperskiego?

Na koszty takiego zobowiązania składają się:

- Oprocentowanie, czyli wskaźnik WIBOR + marża banku. Obecnie to zazwyczaj od 6 do nawet 10%.

- Prowizja za udzielenie kredytu – przeważnie 1-3% od przyznawanej kwoty.

- Koszty przygotowań i analiz – może to być nawet kilkanaście tysięcy i więcej.

- Koszty zabezpieczeń – ustanowienie hipoteki, składki na ubezpieczenia.

- Koszt obsługi rachunków powierniczych.

- Dodatkowe koszty – za wcześniejszą spłatę lub zmianę warunków umowy.

Każdy bank ma inną ofertę, dlatego warto porównać kilka, zanim podejmiesz decyzję.

Autor

Angelika Zaklukiewicz

Ekspert Finansowy

Skorzystaj teraz z bezpłatnej pomocy eksperta finansowego, zdalnie lub w oddziale