Kredyt hipoteczny na dom modułowy – jak go uzyskać?

Według danych Głównego Urzędu Statystycznego (GUS) z 2024 roku budowa domu jednorodzinnego w Polsce trwa przeciętnie ponad 50 miesięcy. W praktyce jednak wiele osób buduje latami, ponieważ nie chce zaciągać kredytu hipotecznego. Decydując się na takie zobowiązanie, możesz jednak stać się właścicielem wymarzonego domu dużo szybciej. Aby jeszcze bardziej przyspieszyć ten proces, rozważ postawienie na działce obiektu modułowe.

Spis treści

Co to jest dom modułowy?

Budowa tradycyjnego domu murowanego zajmuje wiele czasu i wiąże się z zimowymi przestojami. Jeśli nie chcesz czekać latami na realizację marzenia, weź pod uwagę obiekt modułowy. Są to konstrukcje, które powstają z połączenia kilku, kilkunastu lub większej liczby gotowych komponentów.

Na plac budowy trafiają odpowiednio zabezpieczone prefabrykaty, które są montowane. W tym przypadku nie są potrzebne żadne przerwy technologiczne, a realizacja jest możliwa nawet w ciągu kilku dni. Poszczególne moduły są gotowe do połączenia. Nie ma konieczności wykonywania mokrych prac. Zastosowanie mają tutaj takie materiały jak: stal, drewno, perlit, keramzytobeton czy panele SIP. Przeważnie inwestor musi jedynie zadbać o wykonanie fundamentu, chociaż może się tym zająć firma odpowiedzialna za realizację budowy.

Rynek modułowy rośnie w tempie około 5% rocznie. Z raportu firmy badawczej Spectis, zatytułowanego „Budownictwo modułowe w Polsce 2024-2029”, wynika, że w 2023 roku wartość rynku wyniosła 4,9 mld zł, a w kolejnych latach ma rosnąć.

Polacy stawiają na budownictwo modułowe z co najmniej kilku względów:

- Czas realizacji – już w ciągu około 12 tygodni od rozpoczęcia budowy możesz zamieszkać we własnym domu.

- Niższe koszty budowy – cena jest znana z góry i w tym przypadku nie pojawiają się koszty nieoczekiwane. Nie ma dużego ryzyka wysokiego wzrostu cen jak przy inwestycjach realizowanych przez kilka lat. Koszt wykończenia pod klucz może się zamknąć nawet w około 2500-3000 zł za mkw.

- Wysoka efektywność energetyczna – często są to obiekty z instalacją fotowoltaiczną, pompami ciepła czy rekuperacją.

- Funkcjonalność i duży wybór projektów.

Niższy koszt powoduje, że posiadanie własnego domu jest marzeniem łatwiejszym do realizacji. Oczywiście, nawet budowa takiego obiektu wiąże się z dużym wydatkiem. Czy w takim przypadku można liczyć na kredyt?

Kredyt na dom modułowy – czy to możliwe?

Dla banku nie ma znaczenia, czy budujesz obiekt murowany czy modułowy. W zdecydowanej większości instytucji bez problemów uzyskasz kredyt hipoteczny na dom modułowy, gdyż są one uznawane za pełnoprawne nieruchomości. Ogólnie zasady ich udzielania nie różnią się od przyznawania kredytu na budynki powstające z wykorzystaniem tradycyjnych technologii.

Zazwyczaj banki wymagają, aby:

- miał funkcję domu całorocznego,

- był trwale związany z gruntem,

- mieć pozwolenie lub zgłoszenie budowy.

Dom modułowy dla banku musi spełniać definicję budynku w rozumieniu Prawa Budowlanego, a nie być tymczasowym obiektem budowlanym.

Największa pułapka: harmonogram płatności

W przypadku stawiania domu metodą tradycyjną środki są wypłacane w transzach po kolejnych etapach realizacji. Zazwyczaj jest ich od 3 do 8, przy czym pierwsza stanowi nawet 40%. Banki nie wypłacają środków z góry na poczet produkcji w fabryce, lecz dopiero po montażu elementów na działce.

W przypadku domu modułowego wykonawca może wymagać na początek od 30 do nawet 60% wartości inwestycji. Jednak banki zazwyczaj godzą się na maksymalnie 30%, choć zdarza się też, że przystają na wyższy, o ile działka ma wystarczającą wartość.

Ta kwestia powinna być uwzględniona przy analizowaniu możliwości finansowania danej realizacji. Jako inwestor musisz skonsultować z wykonawcą termin prac. Przy czym możliwe, że producent domu modułowego i podmiot odpowiedzialny za montaż, będą reprezentować zupełnie inne firmy. Wtedy omów te kwestie z jedną i drugą stroną. Co zrobić, jeśli wykonawca wymaga 60%, a bank może wypłacić w pierwszej transzy tylko 30%? Możesz uzupełnić różnicę gotówką, a po okazaniu imiennej faktury bank może potraktować te środki jako Twój wkład własny.

Pierwszą opcją, na którą możesz się zdecydować, jest skorzystanie z kompleksowych usług firmy, która wykona fundamenty, przyłącza instalacji, przywiezie moduły na miejsce budowy i „złoży” dom. Innym rozwiązaniem jest zakup komponentów od producenta, a następnie zatrudnienie innego podmiotu, który zajmie się pozostałymi pracami.

Zazwyczaj na start uruchamiana jest transza kredytu, która pokryje zapłatę za wszystkie elementy domu. Natomiast środki na prace montażowe wymagają mniejszej kwoty i mogą być rozliczane etapami.

Różnice między finansowaniem domu tradycyjnego i modułowego prezentuje poniższa tabela:

| Cecha | Dom tradycyjny | Dom modułowy |

|---|---|---|

| Wypłata środków | Transze po etapach budowy | Transze po montażu gotowych modułów |

| Kontrola banku | Inspekcje na placu budowy | Inspekcja po osadzeniu domu na fundamentach |

| Wkład własny | Działka lub gotówka (10-20%) | Działka (często pokrywa całość wkładu), ale może też być inna forma |

| Wyzwanie | Długi czas oczekiwania na realizację | Rozbieżność terminów płatności producenta i banku |

Kredyt hipoteczny na dom modułowy a wymagania formalne co do działki budowlanej

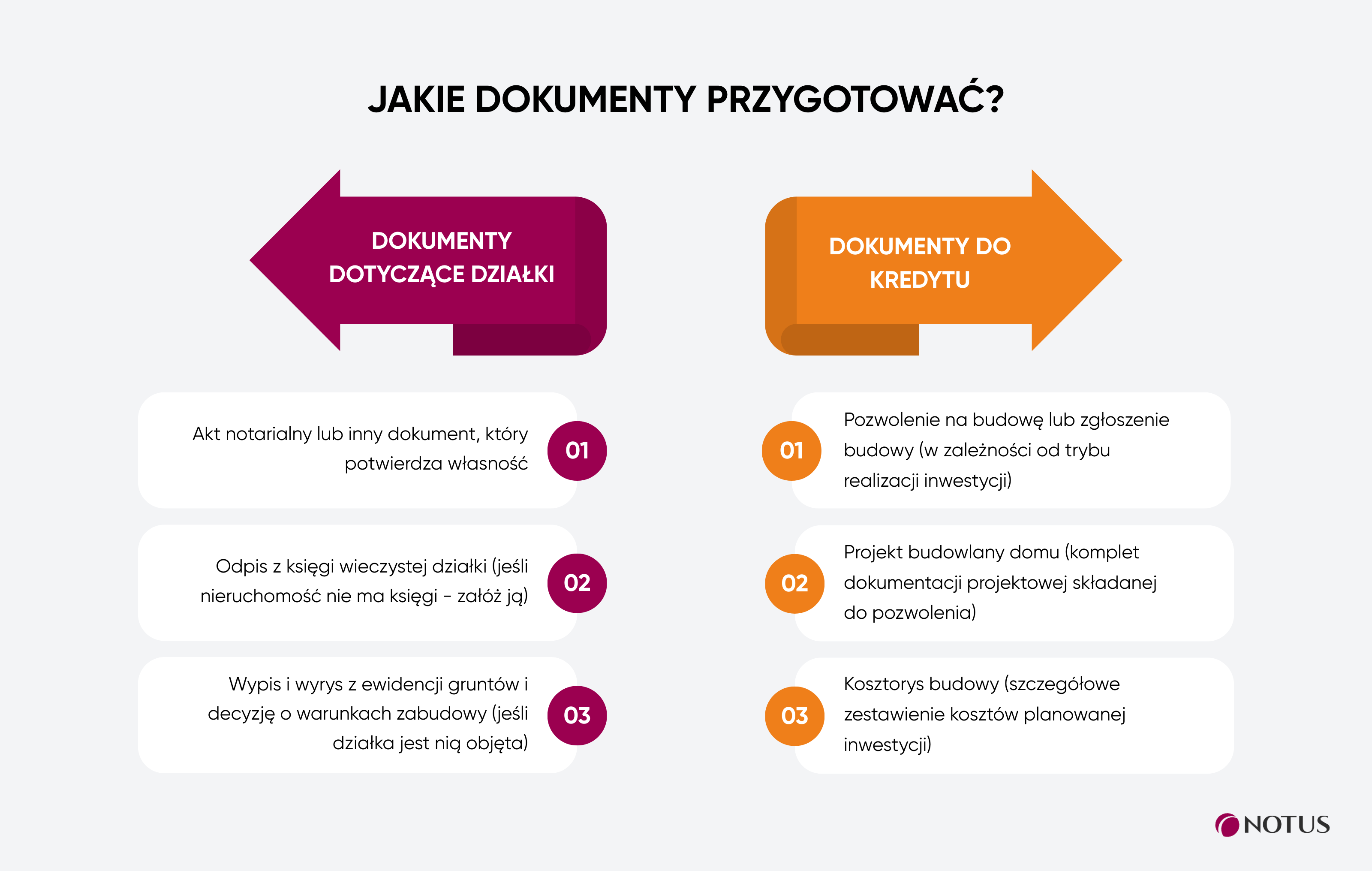

Działka, na której będziesz budować, powinna spełniać określone wymagania. Musisz okazać bankowi:

- akt notarialny lub inny dokument, który potwierdza własność,

- odpis z księgi wieczystej działki (jeśli nieruchomość nie ma księgi, załóż ją),

- wypis i wyrys z ewidencji gruntów,

- decyzję o warunkach zabudowy (jeśli działka jest nią objęta).

Do tego potrzebujesz do kredytu:

- pozwolenia na budowę lub zgłoszenie budowy – w zależności od trybu realizacji inwestycji,

- projektu budowlanego domu – komplet dokumentacji projektowej składanej do pozwolenia,

- kosztorysu budowy – szczegółowe zestawienie kosztów planowanej inwestycji.

Kredyt hipoteczny na dom modułowy – jakie warunki trzeba spełnić?

Podstawowe wymagania stawiane przez bank są bardzo podobne jak w przypadku kredytu hipotecznego na budowę domu murowanego:

- Odpowiednia zdolność kredytowa – bank musi sprawdzić, czy Twoje zarobki są na tyle wysokie, aby wziąć kredyt na daną kwotę i spłacać raty w określonej wysokości. Instytucja weźmie pod uwagę, jakie jest źródło Twoich dochodów oraz jak długo obowiązuje Twoja umowa o pracę.

- Pozytywna historia kredytowa – bank musi sprawdzić, jak wyglądały Twoje dotychczasowe spłaty różnych zobowiązań. Weryfikacji podlega przede wszystkim baza Biura Informacji Kredytowej (BIK). Negatywne wpisy w BIK oznaczają, że Twoje szanse na uzyskanie zobowiązania zdecydowanie maleją.

- Wkład własny – niezmiennie w przypadku kredytu hipotecznego potrzebny jest wkład własny w wysokości 10-20% wartości inwestycji. W wielu bankach może być to nawet działka, na której ma powstać obiekt. W przypadku domu modułowego, ze względu na mniejszą wartość inwestycji, musisz zgromadzić mniejszy kapitał i jest to kolejna zaleta takiej inwestycji.

Ważnym wymogiem stawianym przez banki jest trwałe związanie domu modułowego z gruntem, czyli osadzenie na stałym fundamencie. Jeśli to konstrukcja na fundamencie tymczasowym, część instytucji może nie chcieć sfinansować takiej inwestycji.

Bardzo prawdopodobne, że bank będzie wymagać szczegółowych informacji dotyczących konstrukcji budynku i technologii realizacji. Dlatego konieczne może być dostarczenie projektu budowlanego, dokumentacji dotyczącej prefabrykacji elementów czy też certyfikatu potwierdzającego jakość materiałów.

Wartość nieruchomości stanowi zabezpieczenie dla banku, dlatego instytucja chce mieć pewność, że realizacja opiera się na nowoczesnych i pewnych technologiach. Jednak tak szczegółowej weryfikacji dokonuje tylko część instytucji. Mogą one oczekiwać np. dokumentów potwierdzających spełnianie przez budowę wymagań technicznych i prawnych.

Poza tym instytucja może oczekiwać dodatkowych zabezpieczeń, takich jak ubezpieczenie nieruchomości na czas budowy albo do pełnego zakończenia inwestycji.

Złożenie wniosku o kredyt hipoteczny na dom modułowy

Aby uzyskać środki, musisz złożyć wniosek, a najlepiej, jeśli trafi on do kilku banków. Wtedy możesz mieć kilka ofert do wyboru i z nich wytypować tę najlepszą. Przygotuj:

- dokumenty potwierdzające tożsamość, czyli przede wszystkim dowód osobisty;

- potwierdzenie źródła i wysokości uzyskiwanych dochodów;

- dokumentację dotyczącą nieruchomości;

- projekt budowlany;

- pozwolenie na budowę;

- umowę z wykonawcą domu modułowego.

Po ich otrzymaniu bank rozpocznie analizę wniosku. Sprawdzi zdolność kredytową, historię kredytowania, zweryfikuje, czy posiadasz wkład własny. Zwróci uwagę na Twoje aktualne zobowiązania finansowe. Ważnym etapem jest również sprawdzenie zgodności projektu z wymogami bezpieczeństwa i lokalnymi przepisami budowlanymi. Standardowo bank musi Ci udzielić odpowiedzi na wniosek w terminie 21 dni od jego złożenia. Jeśli występują braki, musisz je uzupełnić. W praktyce instytucje udzielają ostatecznej odpowiedzi zazwyczaj w terminie 4-6 tygodni.

Po pozytywnej decyzji kredytodawca będzie wypłacać środki we wspomnianych transzach. Najpierw pierwsza, wysoka, a kolejne, już mniejsze, wraz z postępem prac.

Przed podpisaniem umowy z producentem, sprawdź, czy zgodzi się na płatność po montażu lub czy bank zaakceptuje faktury proforma / zabezpieczenie na elementach składowych.

Kredyt hipoteczny na dom modułowy – w którym banku?

Zanim zdecydujesz się na hipotekę w danej instytucji, porównaj co najmniej kilka ofert. Każdy kredytodawca ma inną propozycję, mogącą znacznie różnić się od konkurencji pod względem kosztów. Nie podejmuj decyzji pochopnie. Najlepiej porozmawiaj z Ekspertem Finansowym, który sprawdzi, gdzie masz szansę na najkorzystniejsze oferty.

Kredyt na dom modułowy możesz uzyskać w takich bankach jak: Pekao, ING Bank Śląski, PKO Bank Polski, Alior Bank, Credit Agricole czy BOŚ Bank, ale nie tylko. Nie zakładaj też, że w danej instytucji będzie najtaniej tylko dlatego, że prowadzi ona Twoje konto osobiste. Zawsze porównuj co najmniej kilka ofert.

Źródła:

Autor

Renata Pepłońska

Ekspert Finansowy

Skorzystaj teraz z bezpłatnej pomocy eksperta finansowego, zdalnie lub w oddziale