Sprawdź, czy są

warunki do lepszego kredytu

Kredyt refinansowy – przenieś kredyt hipoteczny do innego banku

Oferty kredytów i pożyczek na rynku bankowym ulegają częstym zmianom. W ciągu kolejnych lat, od skorzystania ze wsparcia, zmianie może ulec także sytuacja finansowa kredytobiorcy. Wówczas sporo korzyści jest w stanie przynieść kredyt refinansowy. W procesie ubiegania się o udzielenie takiego kredytu pomagają nasi Eksperci Finansowi.

Refinansuj kredyt z nami

Ubiegając się o różne formy pożyczek i kredytów, zwykle staramy się wybrać tę najkorzystniejszą. Jeśli natomiast zdolność kredytowa w czasie zaciągania zobowiązania w banku jest niska, niekiedy szukamy też opcji dających największe szanse na uzyskanie dodatkowych środków, nawet pomimo wysokich kosztów.

Zapytaj eksperta o szczegóły

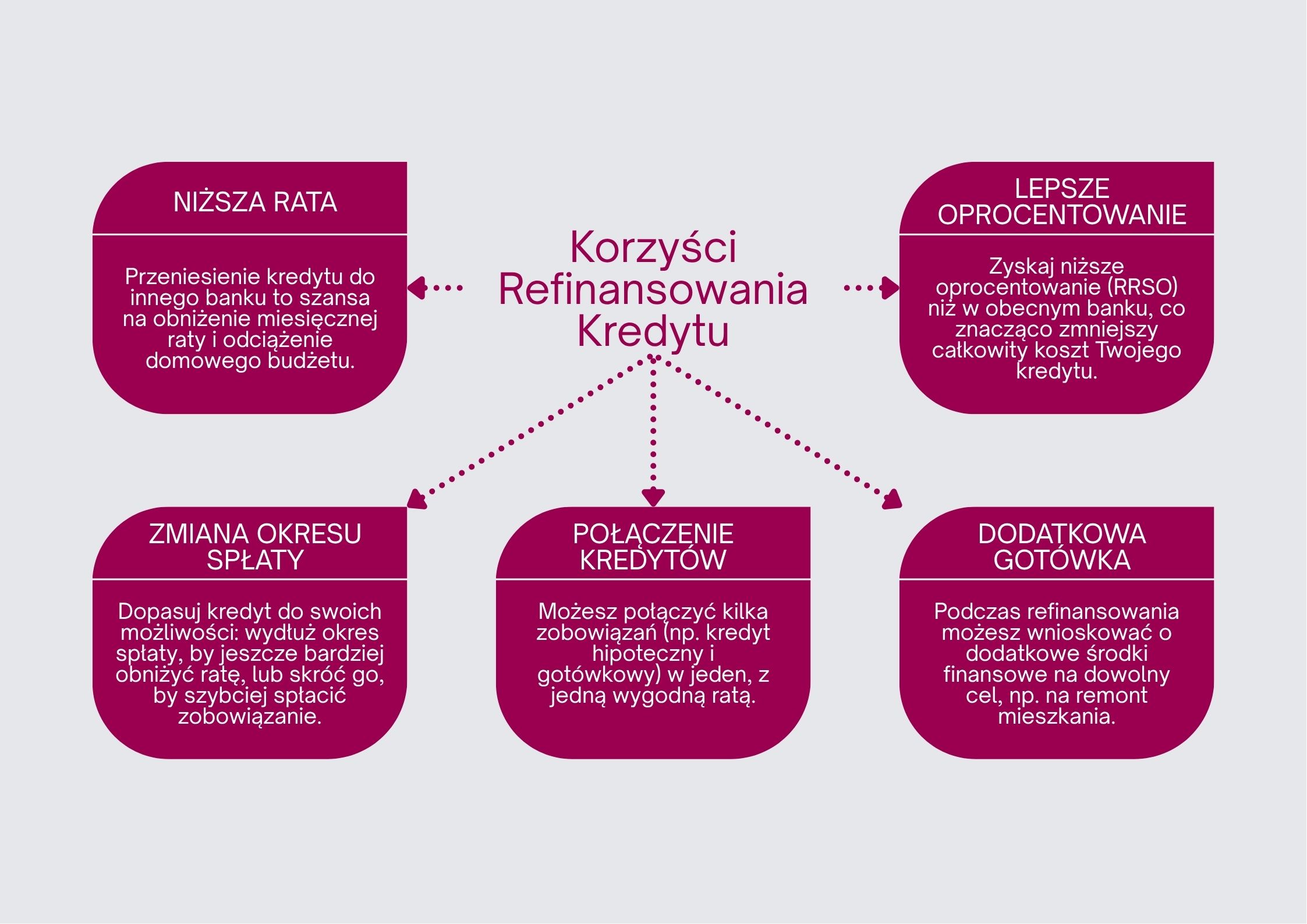

Jeśli masz umowę kredytową na niezadowalających Cię warunkach, możesz rozważyć refinansowanie kredytu. Polega ono na zaciągnięciu nowego zobowiązania na innych warunkach ustalonych z nowym kredytodawcą przy jednoczesnej spłacie dotychczasowego kredytu (powszechnie traktowane jako przeniesienie kredytu). W przypadku udzielenia kredytu refinansowego raczej nie otrzymasz pieniędzy na konto. To bank dokona spłaty twojego kredytu. Jeśli jednak twoja zdolność kredytowa jest wysoka, możesz jednocześnie starać się o dodatkowy kredyt gotówkowy, czyli nowy kredyt, który zostanie połączony ze zobowiązaniem refinansowanym. Po spłacie innego kredytu rozpoczynasz uiszczanie rat kredytu refinansowego u nowego kredytodawcy.

Refinansowanie kredytu – kiedy i komu może się opłacić

Warto skorzystać z kredytu refinansowego wówczas, gdy z punktu widzenia kredytobiorcy zmianie na lepsze uległa sytuacja na rynku bankowym. Zwykle dotyczy to zmian stawki WIBOR lub WIRON wpływającej na niższe oprocentowanie kredytów. Parametr ten może oddziaływać także na marżę banku, której obniżenie często umożliwia uzyskanie kredytu z lepszymi warunkami.

Po kilku latach spłacania zobowiązania kwota kredytu ulega znacznemu obniżeniu, a przy niższym zapotrzebowaniu na kapitał banki mogą oferować korzystniejsze warunki niż te, które obowiązywały w momencie zaciągania kredytu. W takim przypadku często kredyt refinansowy pozwala również na uzyskanie dodatkowych pieniędzy, np. na remont lub doposażenie.

Warto sięgnąć po kredyt refinansowy również w sytuacji poprawy swoich możliwości finansowych, np. gdy zaczniesz więcej zarabiać. Natomiast w przypadku kredytu hipotecznego lub pożyczki hipotecznej czynnikiem umożliwiającym uzyskanie korzystnych warunków umowy mogą być rosnące ceny nieruchomości.

Przeniesienie kredytu hipotecznego do innego banku

Refinansowanie dotyczy najczęściej kredytu hipotecznego, ponieważ jest to zobowiązanie długoterminowe, a także szczególnie podatne na sytuację rynkową, w tym zmiany cen nieruchomości. Często opłaca się refinansować kredyt hipoteczny zaciągnięty w okresie, kiedy stopy referencyjne były wyższe niż obecnie i wpływały na podniesienie Rzeczywistej Rocznej Stopy Oprocentowania kredytów. Wówczas można przenieść kredyt hipoteczny do innego banku po spłacie jego części. Niemniej możliwe jest również refinansowanie kredytu gotówkowego i kredytu samochodowego.

Należy pamiętać, że refinansowanie polega na przeniesieniu tylko jednego kredytu lub pożyczki do innego banku. Jeśli uwzględnia się dwa kredyty lub więcej różnych zobowiązań, wówczas jest to kredyt konsolidacyjny. Z kolei refinansowanie kredytu w tym samym banku poprawnie określane jest jako renegocjacja warunków umowy.

Koszty związane z kredytem refinansowym

To, czy przeniesienie kredytu do innego banku przyniesie korzyści finansowe, zależy nie tylko od kosztów nowego kredytu, ale też od warunków obecnego kredytu, głównie od ewentualnych:

- opłat za wcześniejszą spłatę kredytu;

- opłat za wystawienie salda dotyczącego statusu obecnego kredytu;

- prowizji za udzielenie kredytu refinansowego;

- zmian ubezpieczenia;

- opłat notarialnych i sądowych.

Dlaczego warto skorzystać z kredytu refinansowego

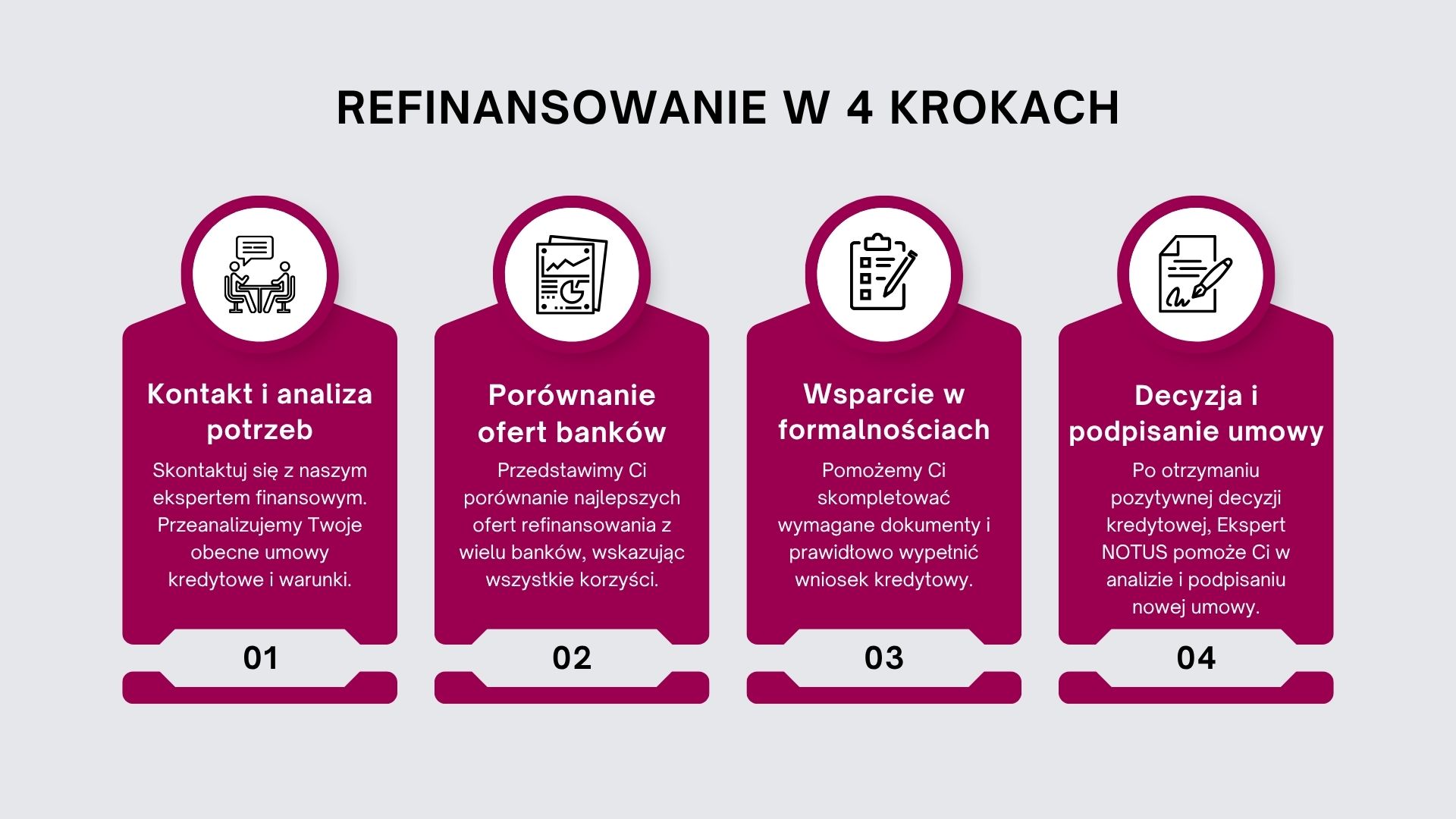

Na koszt refinansowania kredytu wpływają m.in.: rodzaj przenoszonego zobowiązania, sytuacja finansowa wnioskodawcy i aktualne oferty kredytów refinansowych. Jeśli chcesz wziąć kredyt refinansowy, skorzystaj z pomocy naszych ekspertów.

Wspieramy klientów od momentu analizy dostępnych możliwości, pomagamy w wypełnieniu wniosków o refinansowanie, monitorujemy przebieg procesu aż do uzyskania decyzji kredytowej, a także wyjaśniamy przedstawione warunki umowy.

Kredyt refinansowy – FAQ

Kredyt refinansowy to nowy kredyt zaciągnięty w celu spłaty istniejącego zobowiązania, zazwyczaj w innym banku. Jego celem jest uzyskanie lepszych warunków, takich jak niższe oprocentowanie, dłuższy okres kredytowania lub niższa rata miesięczna. Refinansowanie pozwala na zmianę kredytodawcy i dostosowanie warunków do aktualnej sytuacji finansowej kredytobiorcy.

Refinansowanie kredytu może się opłacać, jeśli nowe warunki są korzystniejsze od obecnych. Przede wszystkim warto zwrócić uwagę na niższe oprocentowanie, co może obniżyć całkowity koszt zobowiązania. Istotne jest jednak uwzględnienie wszystkich opłat związanych z przeniesieniem kredytu, aby rzeczywiste korzyści były wyraźne. Decyzja powinna być poprzedzona dokładną analizą ofert bankowych i warunków refinansowania z Ekspertem Finansowym.

Zysk z refinansowania kredytu zależy od różnicy w kosztach między starym a nowym zobowiązaniem. Jeśli nowe oprocentowanie jest znacznie niższe, można zaoszczędzić nawet kilkadziesiąt tysięcy złotych w przypadku dużego kredytu mieszkaniowego. Refinansowanie może również zmniejszyć miesięczną ratę, co poprawia płynność finansową. Warto jednak uwzględnić dodatkowe koszty, które mogą zmniejszyć potencjalne oszczędności.

Refinansowanie kredytu może wiązać się z kosztami, takimi jak prowizja za wcześniejszą spłatę w dotychczasowym banku, opłata za udzielenie nowego kredytu czy koszty notarialne w przypadku hipoteki. Niektóre banki oferują promocje, które ograniczają te wydatki, ale należy dokładnie przeanalizować wszystkie opłaty. Dodatkowym kosztem może być także ponowna wycena nieruchomości, jeśli refinansowanie dotyczy kredytu hipotecznego. Warto więc porównać, czy oszczędności przewyższą wydatki związane ze zmianą banku.

Refinansowanie kredytu polega na przeniesieniu jednego kredytu do innego banku w celu uzyskania lepszych warunków. Konsolidacja natomiast łączy kilka różnych zobowiązań w jedno, często z niższą ratą i dłuższym okresem spłaty. Konsolidacja może obejmować różne rodzaje kredytów, np. hipoteczne, gotówkowe i ratalne, co pomaga uporządkować finanse. Wybór między tymi opcjami zależy od sytuacji finansowej i celu, jaki chce osiągnąć kredytobiorca.

Zapytaj eksperta

jak obniżyć ratę kredytu

Zostaw swój numer telefonu, oddzwonimy i przedstawimy najlepsze rozwiązania

Aby zmniejszyć miesięczną ratę kredytu, warto rozważyć nie tylko zmianę oprocentowania na stałe, ale również refinansowanie kredytu w innym banku na korzystniejszych warunkach. Dodatkowo pomocne mogą być okresowe przerwy w spłacie kapitału lub wydłużenie okresu kredytowania.

Jakub Kuflowski – Ekspert Notus Finanse